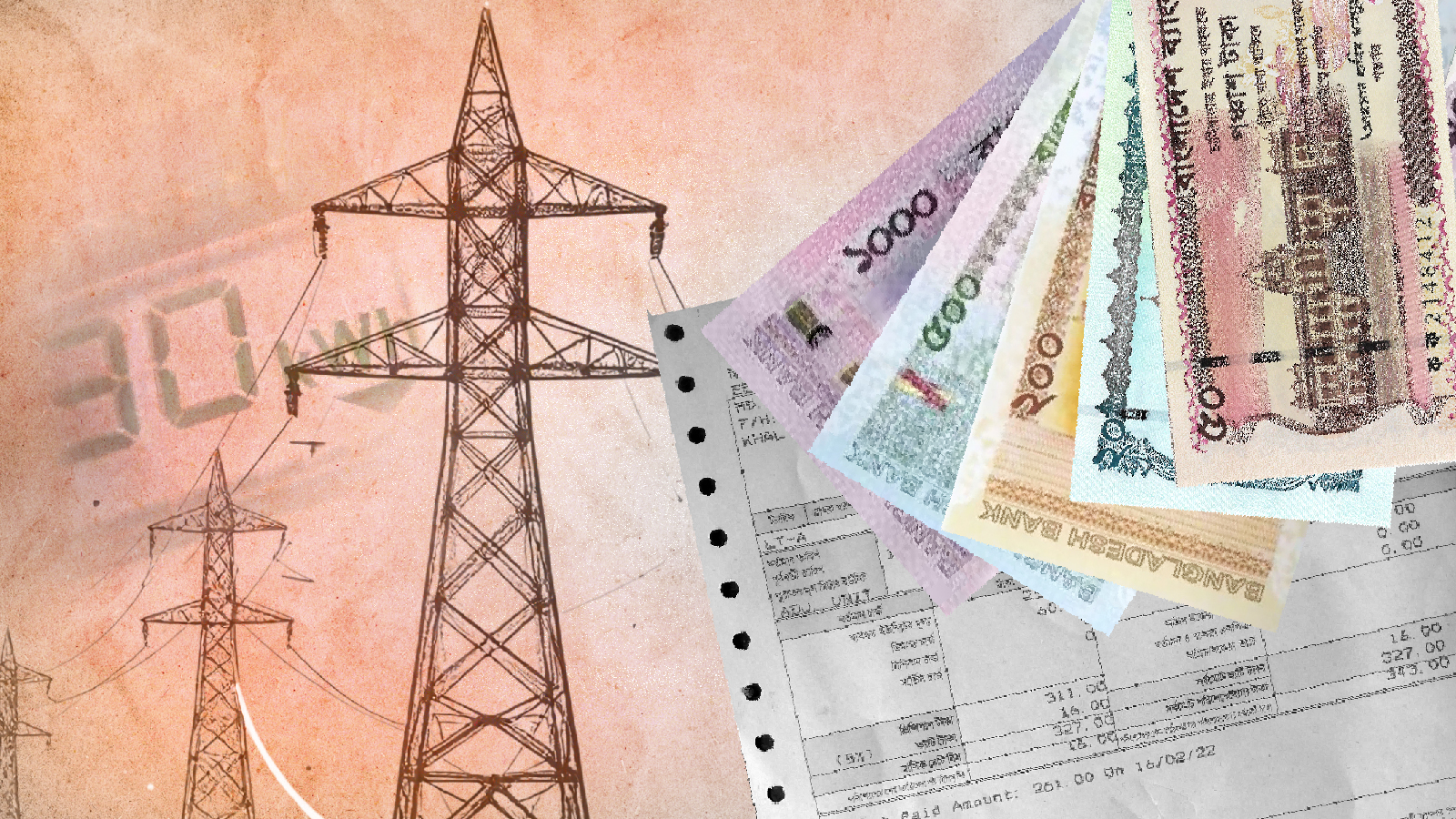

লেখা:

প্রশাসনিক ক্ষমতা কিংবা ব্যবসায়িক দৃষ্টিভঙ্গি ব্যবহার করে জনগণের ওপর আর্থিক বোঝা চাপানো গণতান্ত্রিক রাষ্ট্রের মৌলিক চেতনার পরিপন্থী। বাংলাদেশে একাধিকবার বিদ্যুতের মূল্য নির্ধারণ ও পুনর্নির্ধারণ হয়েছে। ২০২৩ সালের শুরুতে সর্বশেষ পাইকারি ও খুচরা বিদ্যুতের মূল্য বৃদ্ধি করা হয়। বর্তমানে নবম বেতন স্কেল বাস্তবায়নের দাবি ও ভবিষ্যতে নতুন মূল্য নির্ধারণের সম্ভাবনা চলমান বাস্তবতা। নতুন বাংলাদেশ গড়ার প্রত্যয়ে জনগণ ও রাজনৈতিক নেতৃত্ব যখন ঐক্যবদ্ধ, তখন অতীতের ভুল, অসংগতি ও কাঠামোগত দুর্বলতা চিহ্নিত করে সংশোধন করা উচিত।

মূল্য নির্ধারণে কাঠামোগত সমস্যা

প্রথমত, বাংলাদেশে বিদ্যুৎ প্লান্ট স্থাপনের সিদ্ধান্ত শীর্ষ পর্যায়ের আমলা, ব্যবসায়ী ও রাজনীতিকরা নিয়ে থাকেন। এই গুরুত্বপূর্ণ সিদ্ধান্ত গ্রহণ প্রক্রিয়ায় স্বাধীন নিরীক্ষকের অংশগ্রহণ সম্পূর্ণরূপে অনুপস্থিত। ফলে প্রকল্প ব্যয়ের স্বচ্ছ ও নিরপেক্ষ যাচাই সম্ভব হয় না। বিদ্যুৎ প্রকল্পের বিনিয়োগ ব্যয় নির্ধারণে প্রধানত আর্থিক প্রতিবেদনকে ভিত্তি হিসেবে গ্রহণ করা হয়। কিন্তু বাস্তব ক্ষেত্রে এই আর্থিক প্রতিবেদনসমূহ অধিকাংশ সময় কাগজনির্ভর হওয়ায় প্রকৃত প্রকল্প ব্যয় যাচাই করা কঠিন হয়ে পড়ে। এই সুযোগে দুর্নীতিগ্রস্ত ব্যবসায়ীরা বিদ্যুৎ প্রকল্পের জন্য বরাদ্দ অর্থ ভিন্ন কোনো ব্যবসায়িক প্রতিষ্ঠানে ব্যয় করে, পরে সেই অর্থ বিদ্যুৎ প্রকল্পের মাধ্যমেই আদায় করার চেষ্টা করেন। বিদ্যুতের ঘাটতি বিদ্যমান থাকা সত্ত্বেও বিনিয়োগ ব্যয়ের সুদ ও পরিচালনা ব্যয়ের নামে ক্যাপাসিটি চার্জ আরোপ করা হয়।

দ্বিতীয়ত, রাষ্ট্রায়ত্ত বিদ্যুৎ প্রতিষ্ঠানসমূহের আর্থিক প্রতিবেদনে উৎসাহ বোনাস, ইনসেনটিভ বোনাস, ওয়ার্কার্স প্রফিট পার্টিসিপেশন ফান্ডসহ বিভিন্ন খাতে অতিরিক্ত ব্যয়ের চিত্র পাওয়া যায়, যা ব্যয় সাশ্রয় ও জনস্বার্থের নীতির সঙ্গে অসামঞ্জস্যপূর্ণ।

তৃতীয়ত, ২০২৪-২০২৫ অর্থবছরের আর্থিক বিবরণী পর্যালোচনায় দেখা যায়, মোট জ্বালানির মধ্যে ডিজেল, ফার্নেস ওয়েল ও কয়লার পরিমাণ ৪৬.১৬ শতাংশ। এক্ষেত্রে কারিগরি কনজাম্পশন ফ্যাক্টরের তুলনায় প্রকৃত ব্যবহার অনেক ক্ষেত্রে উল্লেখযোগ্যভাবে বেশি দেখা যায়। বাংলাদেশ এনার্জি রেগুলেটরি কমিশনের (বিইআরসি) ২০২২ সালের ২১ নভেম্বরের গণশুনানি নথি পর্যালোচনায় দেখা যায়, কনজুমার আসোসিয়েশন অব বাংলাদেশ (ক্যাব) সভাপতি শামসুল আলম প্রশ্ন করেন– প্রতি ইউনিট ফুয়েল কস্ট পায়রার ক্ষেত্রে ৫.০৪ টাকা। অথচ রামপালের ক্ষেত্রে ৭.৪৭ টাকা। এমন অসংগতি যৌক্তিক কিনা? তাঁর আরেকটি প্রশ্ন ছিল, বাউবো, ইজিসিবি, নওপাজেকোও ও আইপিপির প্রতি একক বিদ্যুৎ উৎপাদনে গ্যাস প্রয়োজন হয় যথাক্রমে ০.২৩৯, ০.২২৩, ০.২২৫ ও ০.২২২ ঘনমিটার। কিন্তু এপিএসসিল, আরপিসিএল, এসআইপিপি, রেন্টাল ও কুইক রেন্টালের প্রতি একক বিদ্যুৎ উৎপাদনে গ্যাস প্রয়োজন হয় যথাক্রমে ০.২৫৮, ০,২৪৬, ০.২৬৭, ০.৩২৭ ও ০.২৮২ ঘনমিটার। এই পার্থক্যের ব্যাখ্যা কেবল তাত্ত্বিক যুক্তি উপস্থাপন করা হলেও কার্যকর তথ্য উদ্ঘাটন ও সংশোধন না হওয়ায় শেষ পর্যন্ত এর দায় জনগণের ওপর বর্তায়।

চতুর্থত, বিইআরসি পাইকারি ও খুচরা– দুই স্তরের মূল্য নির্ধারণ করে। পাইকারির ক্রেতা পাওয়ার গ্রিড কোম্পানি অব বাংলাদেশ (পিজিসিবি), বাংলাদেশ বিদ্যুৎ উন্নয়ন বোর্ড বিতরণ শাখা (বাউবো), বাংলাদেশ পল্লী বিদ্যুতায়ন বোর্ড (বাপিবিবো), ঢাকা পাওয়া ডিস্ট্রিবিউশন কোম্পানি লিমিটেড (ডিপিডিসি), ঢাকা ইলেকট্রিক সাপ্লাই কোম্পানি লিমিটেড (ডেসকো), ওয়েস্ট জোন ডিস্ট্রিবিউশন কোম্পানি লিমিটেড (ওজোপডিকো), নর্দান ইলেকট্রিক সাপ্লাই কোম্পানি লিমিটেড (নেসকো)। এসব প্রতিষ্ঠান খুচরা মূল্যে জনসাধারণের কাছে বিক্রি করে। ক্রয় মূল্য ন্যায্য না হলে খুচরাতে তা হওয়ার সুযোগ কোথায়? পাইকারি ও খুচরা মূল্য নির্ধারণ প্রক্রিয়ায় আর্থিক প্রতিবেদন এবং বাস্তব ব্যয়ের মধ্যে একাধিক অসংগতি সরকারের ব্যবসায়িক দৃষ্টিভঙ্গি প্রতিফলিত করে।

আর্থিক খাতে স্বচ্ছতা ও জবাবদিহিতা নিশ্চিত করার ক্ষেত্রে দেশে দুটি রাষ্ট্রায়ত্ত হিসাববিজ্ঞান প্রতিষ্ঠান রয়েছে। দি ইনস্টিটিউট অব চার্টার্ড অ্যাকাউন্ট্যান্টস অব বাংলাদেশ (আইসিএবি) এবং দি ইনস্টিটিউট অব কস্ট অ্যান্ড ম্যানেজমেন্ট অ্যাকাউন্ট্যান্টস অব বাংলাদেশ (আইসিএমএবি)। বর্তমানে দি ফাইনান্সিয়াল রিপোর্টিং কাউন্সিলের (এফআরসি) অধীনে আইসিএবি আর্থিক নিরীক্ষা কার্যক্রম পরিচালনা করে, যার মাধ্যমে প্রতিষ্ঠানের লেনদেনের সত্যতা যাচাই করা হয়।

অপরদিকে আইসিএমএবির মূল লক্ষ্য, ব্যয়ের যৌক্তিকতা নিরূপণ, সাশ্রয় বিশ্লেষণ এবং ব্যবস্থাপনাগত দক্ষতা বৃদ্ধির জন্য পেশাগত পরামর্শ প্রদেওয়া। এ উদ্দেশ্যে এফআরসি সিএমএ ফার্মসমূহ তালিকাভুক্ত করার ব্যবস্থা করেছে। বিদ্যুৎ খাতে যদি স্বাধীন ব্যয় নিরীক্ষা ও ‘ভ্যালু ফর মানি’ অডিট বাধ্যতামূলক করা হয়, তাহলে– ক) প্রকল্প বিনিয়োগ ব্যয়ের বাস্তবতা যাচাই সম্ভব হবে খ) উৎপাদন ব্যয় ও বিনিয়োগের সুদের যথার্থতা বিশ্লেষণ করা যাবে গ) অপ্রয়োজনীয় প্রশাসনিক ব্যয় চিহ্নিত ও নিয়ন্ত্রণ করা যাবে ঘ) পাইকারি ও খুচরা মূল্য নির্ধারণে পেশাদার বিশ্লেষণ নিশ্চিত হবে।

দুঃখজনক, সরকার বিভিন্ন সময়ে রাষ্ট্রায়ত্ত প্রতিষ্ঠানগুলোর ব্যয় নিরীক্ষার নির্দেশনা দিলেও আমলাতান্ত্রিক জটিলতা ও সদিচ্ছার ঘাটতির কারণে এখনো পর্যন্ত কার্যকরভাবে ব্যয় নিরীক্ষা বাস্তবায়িত হয়নি। অন্যদিকে, বর্তমানে শিক্ষার হার বৃদ্ধি পেলেও তার সঙ্গে সামঞ্জস্যপূর্ণ কর্মসংস্থান সৃষ্টি হয়নি। ফলে বেকারত্বের হার উদ্বেগজনকভাবে বেড়েছে এবং সামাজিক বৈষম্য প্রকট আকার ধারণ করেছে। এই পরিস্থিতি থেকে উত্তরণের কার্যকর পথ হলো ব্যয় সংকোচন নীতি অনুসরণ করে উৎপাদনশীল বিনিয়োগ বৃদ্ধি, নতুন কর্মসংস্থান সৃষ্টি এবং মানুষের জীবনযাত্রার ব্যয় সহনীয় রাখা। এই প্রেক্ষাপটে ব্যবসায়িক দৃষ্টিভঙ্গির পরিবর্তে জনস্বার্থকে অগ্রাধিকার দেওয়া জরুরি। বিশেষত বিদ্যুৎ খাতের চারটি স্তরে স্বাধীন ব্যয় নিরীক্ষকের অংশগ্রহণ নিশ্চিত করা হলে ব্যয় সংকোচন নীতি বাস্তবায়ন সহজ হবে। এর মাধ্যমে বিদ্যুৎ খাতে সাশ্রয়, দক্ষতা ও কার্যকারিতা বৃদ্ধি পাবে এবং জনগণ ন্যায্যমূল্যে উন্নত সেবা লাভ করবে।

প্রস্তাবিত কার্যকর ব্যবস্থা

ক) বিদ্যুতের ক্রয় মূল্যে উৎপাদন ব্যয়ের সঙ্গে বিনিয়োগ ব্যয়ের সুদ যোগ করে একক মূল্য নির্ধারণ করা হয়। এজন্য সরকারি-বেসরকারি বিদ্যুৎ উৎপাদন প্রতিষ্ঠানকে আর্থিক প্রতিবেদনের সঙ্গে কোম্পানি আইন ১৯৯৪ ধারা ২২০ এর অধীনে একটি পৃথক স্বাধীন প্রকল্প মূল্যায়ন প্রতিবেদন দাখিল করতে হবে, যা সংবিধিবদ্ধ নিরীক্ষক ব্যতীত পৃথক নিরীক্ষক কর্তৃক প্রত্যয়িত যিনি ফিনান্সিয়াল রিপোর্টিং আইন ২০১৫ ধারা ২(১৮) অনুযায়ী পেশাদার অ্যাকাউন্টেন্ট। এক্ষেত্রে সরকার ভারতের অনুরূপ প্রান্তিক সীমা নির্ধারণ করে দিতে পারে।

খ) বিদ্যুতের ক্রয় মূল্য নির্ধারণ প্রক্রিয়ায় স্বাধীন ব্যয় নিরীক্ষক হিসেবে কস্ট অ্যান্ড ম্যানেজমেন্ট অ্যাকাউন্টেন্ট (সিএমএ) পেশাজীবীদের অন্তর্ভুক্তি বাধ্যতামূলক করতে হবে। যিনি উৎপাদন খরচ ও বিনিয়াগের সুদ বিশ্লেষণ করবেন এবং কোম্পানি আইন ১৯৯৪ ধারা ২২০ অনুযায়ী নিরীক্ষক এবং ফিনান্সিয়াল রিপোর্টিং আইন ২০১৫ ধারা ২(১৮) অনুযায়ী পেশাদার অ্যাকাউন্টেন্ট।

গ) তৃতীয় স্তরে বিইআরসির পাইকারি এবং চতুর্থ স্তরে খুচরা মূল্য নির্ধারণের ক্ষেত্রে স্বাধীন ব্যয় নিরীক্ষকের বিশ্লেষণের ভিত্তিতে দর নির্ধারণ বাধ্যতামূলক করতে হবে। যিনি কোম্পানি আইন ১৯৯৪ ধারা ২২০ অনুযায়ী নিরীক্ষক এবং ফিনান্সিয়াল রিপোর্টিং আইন ২০১৫ ধারা ২(১৮) অনুযায়ী পেশাদার অ্যাকাউন্টেন্ট। কেন না, কেবল গণশুনানির মাধ্যমে প্রয়োজনীয় তথ্য ও বিশ্লেষণ পাওয়া সম্ভব নয়। তাছাড়া সঠিক বিশ্লেষণের জন্য পর্যাপ্ত সময় ও তথ্যের প্রয়োজনে দরকার উচ্চস্তরের পেশাদারিত্ব। অন্যথায় জনস্বার্থের মূল উদ্দেশ্য কার্যকরভাবে প্রতিফলিত হয় না।

ঘ) বিদ্যুতের মূল্য নির্ধারণ প্রক্রিয়ায় ক্যাপাসিটি চার্জের পরিবর্তে বাস্তব ও নিরবচ্ছিন্ন বিদ্যুৎ সরবরাহ নিশ্চিত করাকে অগ্রাধিকার দিতে হবে।

আজ দুর্নীতি ও জনগণের অধিকার নিয়ে যখন প্রশ্ন ওঠে, তখন বিদ্যুৎ খাতে উপরোক্ত চারটি ধাপে পেশাজীবীদের অন্তর্ভুক্তির বিকল্প নাই। বিদ্যুৎ কেবল অর্থনৈতিক খাত নয়; এটি শিল্প, কৃষি, শিক্ষা ও নাগরিক জীবনের ভিত্তি। মূল্য নির্ধারণ প্রক্রিয়ায় স্বচ্ছতা, পেশাদারত্ব ও স্বাধীন ব্যয় নিরীক্ষা নিশ্চিত না হলে জনস্বার্থ ক্ষতিগ্রস্ত হবে এবং সরকারের প্রতি আস্থা কমে যাবে। প্রতিবেশী ভারতে বিদ্যুতের মূল্য নির্ধারণে পেশাজীবীদের অন্তর্ভুক্তির দৃষ্টান্ত রয়েছে, যা স্বচ্ছতা বৃদ্ধিতে সহায়ক।

বিএনপি সরকারের কাছে প্রত্যাশা, বিদ্যুতের মূল্য নির্ধারণের প্রতিটি স্তরে স্বাধীন ব্যয় নিরীক্ষা ও সিএমএ পেশাজীবীদের কার্যকর অংশগ্রহণ নিশ্চিত করা হোক। এর মাধ্যমে ব্যয় সংকোচন, বিনিয়োগ বৃদ্ধি, কর্মসংস্থান সৃষ্টি ও জনগণকে ন্যায্যমূল্যে বিদ্যুৎ সেবা নিশ্চিত করা সম্ভব হবে।

লেখক: এসিস্ট্যান্ট ভাইস প্রেসিডেন্ট (হিসাব ও অর্থ), গ্রুপ রিদিশা

প্রশাসনিক ক্ষমতা কিংবা ব্যবসায়িক দৃষ্টিভঙ্গি ব্যবহার করে জনগণের ওপর আর্থিক বোঝা চাপানো গণতান্ত্রিক রাষ্ট্রের মৌলিক চেতনার পরিপন্থী। বাংলাদেশে একাধিকবার বিদ্যুতের মূল্য নির্ধারণ ও পুনর্নির্ধারণ হয়েছে। ২০২৩ সালের শুরুতে সর্বশেষ পাইকারি ও খুচরা বিদ্যুতের মূল্য বৃদ্ধি করা হয়। বর্তমানে নবম বেতন স্কেল বাস্তবায়নের দাবি ও ভবিষ্যতে নতুন মূল্য নির্ধারণের সম্ভাবনা চলমান বাস্তবতা। নতুন বাংলাদেশ গড়ার প্রত্যয়ে জনগণ ও রাজনৈতিক নেতৃত্ব যখন ঐক্যবদ্ধ, তখন অতীতের ভুল, অসংগতি ও কাঠামোগত দুর্বলতা চিহ্নিত করে সংশোধন করা উচিত।

মূল্য নির্ধারণে কাঠামোগত সমস্যা

প্রথমত, বাংলাদেশে বিদ্যুৎ প্লান্ট স্থাপনের সিদ্ধান্ত শীর্ষ পর্যায়ের আমলা, ব্যবসায়ী ও রাজনীতিকরা নিয়ে থাকেন। এই গুরুত্বপূর্ণ সিদ্ধান্ত গ্রহণ প্রক্রিয়ায় স্বাধীন নিরীক্ষকের অংশগ্রহণ সম্পূর্ণরূপে অনুপস্থিত। ফলে প্রকল্প ব্যয়ের স্বচ্ছ ও নিরপেক্ষ যাচাই সম্ভব হয় না। বিদ্যুৎ প্রকল্পের বিনিয়োগ ব্যয় নির্ধারণে প্রধানত আর্থিক প্রতিবেদনকে ভিত্তি হিসেবে গ্রহণ করা হয়। কিন্তু বাস্তব ক্ষেত্রে এই আর্থিক প্রতিবেদনসমূহ অধিকাংশ সময় কাগজনির্ভর হওয়ায় প্রকৃত প্রকল্প ব্যয় যাচাই করা কঠিন হয়ে পড়ে। এই সুযোগে দুর্নীতিগ্রস্ত ব্যবসায়ীরা বিদ্যুৎ প্রকল্পের জন্য বরাদ্দ অর্থ ভিন্ন কোনো ব্যবসায়িক প্রতিষ্ঠানে ব্যয় করে, পরে সেই অর্থ বিদ্যুৎ প্রকল্পের মাধ্যমেই আদায় করার চেষ্টা করেন। বিদ্যুতের ঘাটতি বিদ্যমান থাকা সত্ত্বেও বিনিয়োগ ব্যয়ের সুদ ও পরিচালনা ব্যয়ের নামে ক্যাপাসিটি চার্জ আরোপ করা হয়।

দ্বিতীয়ত, রাষ্ট্রায়ত্ত বিদ্যুৎ প্রতিষ্ঠানসমূহের আর্থিক প্রতিবেদনে উৎসাহ বোনাস, ইনসেনটিভ বোনাস, ওয়ার্কার্স প্রফিট পার্টিসিপেশন ফান্ডসহ বিভিন্ন খাতে অতিরিক্ত ব্যয়ের চিত্র পাওয়া যায়, যা ব্যয় সাশ্রয় ও জনস্বার্থের নীতির সঙ্গে অসামঞ্জস্যপূর্ণ।

তৃতীয়ত, ২০২৪-২০২৫ অর্থবছরের আর্থিক বিবরণী পর্যালোচনায় দেখা যায়, মোট জ্বালানির মধ্যে ডিজেল, ফার্নেস ওয়েল ও কয়লার পরিমাণ ৪৬.১৬ শতাংশ। এক্ষেত্রে কারিগরি কনজাম্পশন ফ্যাক্টরের তুলনায় প্রকৃত ব্যবহার অনেক ক্ষেত্রে উল্লেখযোগ্যভাবে বেশি দেখা যায়। বাংলাদেশ এনার্জি রেগুলেটরি কমিশনের (বিইআরসি) ২০২২ সালের ২১ নভেম্বরের গণশুনানি নথি পর্যালোচনায় দেখা যায়, কনজুমার আসোসিয়েশন অব বাংলাদেশ (ক্যাব) সভাপতি শামসুল আলম প্রশ্ন করেন– প্রতি ইউনিট ফুয়েল কস্ট পায়রার ক্ষেত্রে ৫.০৪ টাকা। অথচ রামপালের ক্ষেত্রে ৭.৪৭ টাকা। এমন অসংগতি যৌক্তিক কিনা? তাঁর আরেকটি প্রশ্ন ছিল, বাউবো, ইজিসিবি, নওপাজেকোও ও আইপিপির প্রতি একক বিদ্যুৎ উৎপাদনে গ্যাস প্রয়োজন হয় যথাক্রমে ০.২৩৯, ০.২২৩, ০.২২৫ ও ০.২২২ ঘনমিটার। কিন্তু এপিএসসিল, আরপিসিএল, এসআইপিপি, রেন্টাল ও কুইক রেন্টালের প্রতি একক বিদ্যুৎ উৎপাদনে গ্যাস প্রয়োজন হয় যথাক্রমে ০.২৫৮, ০,২৪৬, ০.২৬৭, ০.৩২৭ ও ০.২৮২ ঘনমিটার। এই পার্থক্যের ব্যাখ্যা কেবল তাত্ত্বিক যুক্তি উপস্থাপন করা হলেও কার্যকর তথ্য উদ্ঘাটন ও সংশোধন না হওয়ায় শেষ পর্যন্ত এর দায় জনগণের ওপর বর্তায়।

চতুর্থত, বিইআরসি পাইকারি ও খুচরা– দুই স্তরের মূল্য নির্ধারণ করে। পাইকারির ক্রেতা পাওয়ার গ্রিড কোম্পানি অব বাংলাদেশ (পিজিসিবি), বাংলাদেশ বিদ্যুৎ উন্নয়ন বোর্ড বিতরণ শাখা (বাউবো), বাংলাদেশ পল্লী বিদ্যুতায়ন বোর্ড (বাপিবিবো), ঢাকা পাওয়া ডিস্ট্রিবিউশন কোম্পানি লিমিটেড (ডিপিডিসি), ঢাকা ইলেকট্রিক সাপ্লাই কোম্পানি লিমিটেড (ডেসকো), ওয়েস্ট জোন ডিস্ট্রিবিউশন কোম্পানি লিমিটেড (ওজোপডিকো), নর্দান ইলেকট্রিক সাপ্লাই কোম্পানি লিমিটেড (নেসকো)। এসব প্রতিষ্ঠান খুচরা মূল্যে জনসাধারণের কাছে বিক্রি করে। ক্রয় মূল্য ন্যায্য না হলে খুচরাতে তা হওয়ার সুযোগ কোথায়? পাইকারি ও খুচরা মূল্য নির্ধারণ প্রক্রিয়ায় আর্থিক প্রতিবেদন এবং বাস্তব ব্যয়ের মধ্যে একাধিক অসংগতি সরকারের ব্যবসায়িক দৃষ্টিভঙ্গি প্রতিফলিত করে।

আর্থিক খাতে স্বচ্ছতা ও জবাবদিহিতা নিশ্চিত করার ক্ষেত্রে দেশে দুটি রাষ্ট্রায়ত্ত হিসাববিজ্ঞান প্রতিষ্ঠান রয়েছে। দি ইনস্টিটিউট অব চার্টার্ড অ্যাকাউন্ট্যান্টস অব বাংলাদেশ (আইসিএবি) এবং দি ইনস্টিটিউট অব কস্ট অ্যান্ড ম্যানেজমেন্ট অ্যাকাউন্ট্যান্টস অব বাংলাদেশ (আইসিএমএবি)। বর্তমানে দি ফাইনান্সিয়াল রিপোর্টিং কাউন্সিলের (এফআরসি) অধীনে আইসিএবি আর্থিক নিরীক্ষা কার্যক্রম পরিচালনা করে, যার মাধ্যমে প্রতিষ্ঠানের লেনদেনের সত্যতা যাচাই করা হয়।

অপরদিকে আইসিএমএবির মূল লক্ষ্য, ব্যয়ের যৌক্তিকতা নিরূপণ, সাশ্রয় বিশ্লেষণ এবং ব্যবস্থাপনাগত দক্ষতা বৃদ্ধির জন্য পেশাগত পরামর্শ প্রদেওয়া। এ উদ্দেশ্যে এফআরসি সিএমএ ফার্মসমূহ তালিকাভুক্ত করার ব্যবস্থা করেছে। বিদ্যুৎ খাতে যদি স্বাধীন ব্যয় নিরীক্ষা ও ‘ভ্যালু ফর মানি’ অডিট বাধ্যতামূলক করা হয়, তাহলে– ক) প্রকল্প বিনিয়োগ ব্যয়ের বাস্তবতা যাচাই সম্ভব হবে খ) উৎপাদন ব্যয় ও বিনিয়োগের সুদের যথার্থতা বিশ্লেষণ করা যাবে গ) অপ্রয়োজনীয় প্রশাসনিক ব্যয় চিহ্নিত ও নিয়ন্ত্রণ করা যাবে ঘ) পাইকারি ও খুচরা মূল্য নির্ধারণে পেশাদার বিশ্লেষণ নিশ্চিত হবে।

দুঃখজনক, সরকার বিভিন্ন সময়ে রাষ্ট্রায়ত্ত প্রতিষ্ঠানগুলোর ব্যয় নিরীক্ষার নির্দেশনা দিলেও আমলাতান্ত্রিক জটিলতা ও সদিচ্ছার ঘাটতির কারণে এখনো পর্যন্ত কার্যকরভাবে ব্যয় নিরীক্ষা বাস্তবায়িত হয়নি। অন্যদিকে, বর্তমানে শিক্ষার হার বৃদ্ধি পেলেও তার সঙ্গে সামঞ্জস্যপূর্ণ কর্মসংস্থান সৃষ্টি হয়নি। ফলে বেকারত্বের হার উদ্বেগজনকভাবে বেড়েছে এবং সামাজিক বৈষম্য প্রকট আকার ধারণ করেছে। এই পরিস্থিতি থেকে উত্তরণের কার্যকর পথ হলো ব্যয় সংকোচন নীতি অনুসরণ করে উৎপাদনশীল বিনিয়োগ বৃদ্ধি, নতুন কর্মসংস্থান সৃষ্টি এবং মানুষের জীবনযাত্রার ব্যয় সহনীয় রাখা। এই প্রেক্ষাপটে ব্যবসায়িক দৃষ্টিভঙ্গির পরিবর্তে জনস্বার্থকে অগ্রাধিকার দেওয়া জরুরি। বিশেষত বিদ্যুৎ খাতের চারটি স্তরে স্বাধীন ব্যয় নিরীক্ষকের অংশগ্রহণ নিশ্চিত করা হলে ব্যয় সংকোচন নীতি বাস্তবায়ন সহজ হবে। এর মাধ্যমে বিদ্যুৎ খাতে সাশ্রয়, দক্ষতা ও কার্যকারিতা বৃদ্ধি পাবে এবং জনগণ ন্যায্যমূল্যে উন্নত সেবা লাভ করবে।

প্রস্তাবিত কার্যকর ব্যবস্থা

ক) বিদ্যুতের ক্রয় মূল্যে উৎপাদন ব্যয়ের সঙ্গে বিনিয়োগ ব্যয়ের সুদ যোগ করে একক মূল্য নির্ধারণ করা হয়। এজন্য সরকারি-বেসরকারি বিদ্যুৎ উৎপাদন প্রতিষ্ঠানকে আর্থিক প্রতিবেদনের সঙ্গে কোম্পানি আইন ১৯৯৪ ধারা ২২০ এর অধীনে একটি পৃথক স্বাধীন প্রকল্প মূল্যায়ন প্রতিবেদন দাখিল করতে হবে, যা সংবিধিবদ্ধ নিরীক্ষক ব্যতীত পৃথক নিরীক্ষক কর্তৃক প্রত্যয়িত যিনি ফিনান্সিয়াল রিপোর্টিং আইন ২০১৫ ধারা ২(১৮) অনুযায়ী পেশাদার অ্যাকাউন্টেন্ট। এক্ষেত্রে সরকার ভারতের অনুরূপ প্রান্তিক সীমা নির্ধারণ করে দিতে পারে।

খ) বিদ্যুতের ক্রয় মূল্য নির্ধারণ প্রক্রিয়ায় স্বাধীন ব্যয় নিরীক্ষক হিসেবে কস্ট অ্যান্ড ম্যানেজমেন্ট অ্যাকাউন্টেন্ট (সিএমএ) পেশাজীবীদের অন্তর্ভুক্তি বাধ্যতামূলক করতে হবে। যিনি উৎপাদন খরচ ও বিনিয়াগের সুদ বিশ্লেষণ করবেন এবং কোম্পানি আইন ১৯৯৪ ধারা ২২০ অনুযায়ী নিরীক্ষক এবং ফিনান্সিয়াল রিপোর্টিং আইন ২০১৫ ধারা ২(১৮) অনুযায়ী পেশাদার অ্যাকাউন্টেন্ট।

গ) তৃতীয় স্তরে বিইআরসির পাইকারি এবং চতুর্থ স্তরে খুচরা মূল্য নির্ধারণের ক্ষেত্রে স্বাধীন ব্যয় নিরীক্ষকের বিশ্লেষণের ভিত্তিতে দর নির্ধারণ বাধ্যতামূলক করতে হবে। যিনি কোম্পানি আইন ১৯৯৪ ধারা ২২০ অনুযায়ী নিরীক্ষক এবং ফিনান্সিয়াল রিপোর্টিং আইন ২০১৫ ধারা ২(১৮) অনুযায়ী পেশাদার অ্যাকাউন্টেন্ট। কেন না, কেবল গণশুনানির মাধ্যমে প্রয়োজনীয় তথ্য ও বিশ্লেষণ পাওয়া সম্ভব নয়। তাছাড়া সঠিক বিশ্লেষণের জন্য পর্যাপ্ত সময় ও তথ্যের প্রয়োজনে দরকার উচ্চস্তরের পেশাদারিত্ব। অন্যথায় জনস্বার্থের মূল উদ্দেশ্য কার্যকরভাবে প্রতিফলিত হয় না।

ঘ) বিদ্যুতের মূল্য নির্ধারণ প্রক্রিয়ায় ক্যাপাসিটি চার্জের পরিবর্তে বাস্তব ও নিরবচ্ছিন্ন বিদ্যুৎ সরবরাহ নিশ্চিত করাকে অগ্রাধিকার দিতে হবে।

আজ দুর্নীতি ও জনগণের অধিকার নিয়ে যখন প্রশ্ন ওঠে, তখন বিদ্যুৎ খাতে উপরোক্ত চারটি ধাপে পেশাজীবীদের অন্তর্ভুক্তির বিকল্প নাই। বিদ্যুৎ কেবল অর্থনৈতিক খাত নয়; এটি শিল্প, কৃষি, শিক্ষা ও নাগরিক জীবনের ভিত্তি। মূল্য নির্ধারণ প্রক্রিয়ায় স্বচ্ছতা, পেশাদারত্ব ও স্বাধীন ব্যয় নিরীক্ষা নিশ্চিত না হলে জনস্বার্থ ক্ষতিগ্রস্ত হবে এবং সরকারের প্রতি আস্থা কমে যাবে। প্রতিবেশী ভারতে বিদ্যুতের মূল্য নির্ধারণে পেশাজীবীদের অন্তর্ভুক্তির দৃষ্টান্ত রয়েছে, যা স্বচ্ছতা বৃদ্ধিতে সহায়ক।

বিএনপি সরকারের কাছে প্রত্যাশা, বিদ্যুতের মূল্য নির্ধারণের প্রতিটি স্তরে স্বাধীন ব্যয় নিরীক্ষা ও সিএমএ পেশাজীবীদের কার্যকর অংশগ্রহণ নিশ্চিত করা হোক। এর মাধ্যমে ব্যয় সংকোচন, বিনিয়োগ বৃদ্ধি, কর্মসংস্থান সৃষ্টি ও জনগণকে ন্যায্যমূল্যে বিদ্যুৎ সেবা নিশ্চিত করা সম্ভব হবে।

লেখক: এসিস্ট্যান্ট ভাইস প্রেসিডেন্ট (হিসাব ও অর্থ), গ্রুপ রিদিশা

.png)

বাংলাদেশে বর্ষাকালে বন্যা একটি স্বাভাবিক ও চিরায়ত ঘটনা। ভাটির দেশ হিসেবে উজান থেকে নেমে আসা নদ-নদীর জলরাশি এই জনপদ হয়েই সমুদ্রে পতিত হয়। তাছাড়া আমাদের বার্ষিক বৃষ্টিপাতের ৭০ শতাংশেরও বেশি হয়ে থাকে বর্ষা মৌসুমে।

১১ ঘণ্টা আগে

মধ্যপ্রাচ্যের মরুভূমিতে ছোট্ট একটি গ্যাসসমৃদ্ধ রাষ্ট্রকে বৈশ্বিক কূটনীতি, গণমাধ্যম ও অর্থনীতির অন্যতম প্রভাবশালী শক্তিতে রূপান্তরিত করেছিলেন শেখ হামাদ বিন খলিফা আল থানি। কাতারের আধুনিক রাষ্ট্রপরিচয়ের সঙ্গে যার নাম প্রায় সমার্থক।

১৪ ঘণ্টা আগে

ড. সাজ্জাদ জহির অর্থনীতিবিদ এবং গবেষক। তিনি বর্তমানে বাংলাদেশ ব্যাংকের পরিচালনা পর্ষদের পরিচালক এবং বেসরকারি গবেষণা প্রতিষ্ঠান ইকোনমিক রিসার্চ গ্রুপের (ইআরজি) নির্বাহী পরিচালক হিসেবে দায়িত্ব পালন করছেন।

১৪ ঘণ্টা আগে

আওয়ামী লীগ নেতৃত্বাধীন বিরোধী দলের রক্তক্ষয়ী আন্দোলনের মুখে ১৯৯৬ সালে সংবিধানে ত্রয়োদশ সংশোধনীর মাধ্যমে নির্বাচনকালীন তত্ত্বাবধায়ক সরকারব্যবস্থা চালু হয়েছিল। সেই আওয়ামী লীগের নেতৃত্বাধীন সংসদেই ২০১১ সালে তত্ত্বাবধায়ক সরকারব্যবস্থা বাতিল করে দেয়া হয় সংবিধানের পঞ্চদশ সংশোধনীর মাধ্যমে।

১৫ ঘণ্টা আগে