আশানুর রহমান

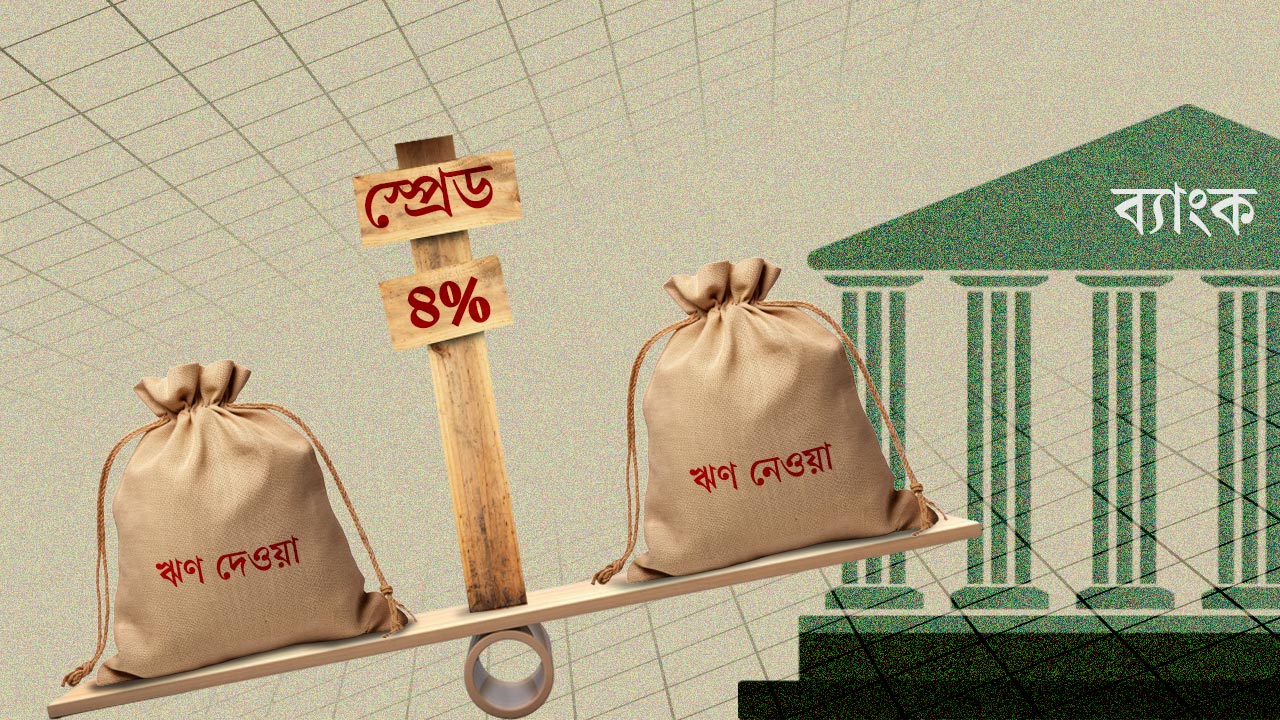

গত ২৯ জুন ২০২৬ তারিখে বাংলাদেশ ব্যাংক একটি সার্কুলার জারি করেছে। এতে ক্রেডিট কার্ড ও ভোক্তা ঋণ ছাড়া অন্যান্য সব ধরনের ঋণের ক্ষেত্রে ঋণ ও আমানতের গড় সুদের হারের ব্যবধান বা ‘ইন্টারমিডিয়েশন স্প্রেড’ সর্বোচ্চ ৪ শতাংশে সীমাবদ্ধ রাখার নির্দেশনা দেওয়া হয়েছে।

সার্কুলারটি প্রকাশের পর থেকেই ব্যাংকিং অঙ্গন, ব্যবসায়ী মহল এবং নীতিনির্ধারণী পরিসরে বিস্তর আলোচনা শুরু হয়েছে। কেউ একে সময়োপযোগী সংস্কার বলছেন, কেউ আবার বাজারের বাস্তবতা না বুঝে নেওয়া একটি প্রশাসনিক সিদ্ধান্ত হিসেবে দেখছেন। গত ৮ জুলাই ঢাকা স্ট্রিম-এ বাংলাদেশ ইনস্টিটিউট অব ব্যাংক ম্যানেজমেন্ট (বিআইবিএম)-এর অধ্যাপক, আমার শ্রদ্ধাভাজন শাহ মোহাম্মদ আহসান হাবিবও এ সিদ্ধান্তের পক্ষে একটি বিশ্লেষণধর্মী প্রবন্ধ লিখেছেন। তাঁর মতো একজন গবেষকের মতামত গুরুত্বের সঙ্গে বিবেচনা করারই কথা। কিন্তু সেই লেখাটি পড়তে গিয়ে আমার মনে হয়েছে, আলোচনায় সমস্যার লক্ষণটি যথেষ্ট স্থান পেলেও, সমস্যার গোড়ায় পৌঁছানোর প্রয়াস তুলনামূলকভাবে কম ছিল।

এই লেখার উদ্দেশ্য কোনো ব্যক্তি বা মতের বিরোধিতা করা নয়। বরং এমন কিছু প্রশ্ন সামনে আনা, যা বাংলাদেশের ব্যাংকিং খাতের ভবিষ্যতের সঙ্গে ওতপ্রোতভাবে জড়িত।

আমাদের প্রকৃত সংকট কি সত্যিই স্প্রেড? নাকি স্প্রেড শুধু আরও গভীর কোনো কাঠামোগত অসুস্থতার দৃশ্যমান উপসর্গ?

বাংলাদেশে দীর্ঘদিন ধরে একটি জনপ্রিয় ধারণা প্রচলিত। ব্যাংকগুলো নাকি অতিরিক্ত মুনাফা করে। ফলে অনেকের বিশ্বাস, স্প্রেড ৪ শতাংশে বেঁধে দিলে ব্যাংকের লাভ কমবে, ঋণের সুদ কমবে, আমানতের সুদ বাড়বে এবং শেষ পর্যন্ত সাধারণ মানুষই উপকৃত হবে।

প্রথমে যুক্তিটি আকর্ষণীয় মনে হতে পারে। কিন্তু অর্থনীতি খুব কমই সরলরেখায় চলে। অনেক সময় যে সমাধানটি বাইরে থেকে সবচেয়ে সহজ বলে মনে হয়, বাস্তবে সেটিই নতুন সমস্যার জন্ম দেয়। তাই একটি মৌলিক প্রশ্ন এড়িয়ে যাওয়ার সুযোগ নেই। শুধু স্প্রেড কমিয়ে দিলেই কি সত্যিই ঋণের সুদ কমবে? আমানতের সুদ কি স্বাভাবিকভাবেই বেড়ে যাবে?

এই প্রশ্নের উত্তর খুঁজতে হলে আগে অর্থের বাজার কীভাবে কাজ করে, সেটি বুঝা দরকার।

অর্থনীতির সবচেয়ে মৌলিক সত্যগুলোর একটি হলো, অর্থেরও একটি মূল্য আছে। আর সেই মূল্য নির্ধারিত হয় চাহিদা ও জোগানের সম্পর্কের ওপর ভিত্তি করে। বর্তমানে বাংলাদেশে বেসরকারি খাতে ঋণ প্রবৃদ্ধি ৫ শতাংশেরও নিচে নেমে এসেছে। অর্থাৎ সমস্যাটি ঋণের দামের চেয়ে বেশি ঋণের চাহিদায়। ব্যবসায়ীরা নতুন ঋণ নিতে আগ্রহী নন। এমন পরিস্থিতিতে ব্যাংকগুলোর পক্ষে ঋণের সুদ বাড়ানো তো দূরের কথা, অনেক ক্ষেত্রেই ভালো গ্রাহকদের কম সুদে ঋণ দেওয়ার প্রস্তাবেও কাঙ্ক্ষিত সাড়া মিলছে না।

এর কারণও অজানা নয়। বিদ্যুৎ ও গ্যাসের ঘাটতির কারণে বহু শিল্পকারখানা এখনও তাদের পূর্ণ উৎপাদন সক্ষমতা ব্যবহার করতে পারছে না। এর সঙ্গে রয়েছে কোভিড-পরবর্তী অভিঘাত, বৈদেশিক মুদ্রাবাজারের দীর্ঘ অস্থিরতা, বিনিময় হারজনিত ক্ষতি, উচ্চ মূল্যস্ফীতি, রাজনৈতিক অনিশ্চয়তা এবং বিনিয়োগকারীদের আস্থার ঘাটতি। সব মিলিয়ে নতুন বিনিয়োগের জন্য যে আত্মবিশ্বাস প্রয়োজন, সেটি এখনও পুরোপুরি ফিরে আসেনি।

একই সময়ে আরেকটি বাস্তবতাও উপেক্ষা করা যায় না। কয়েকটি ব্যাংকের তারল্য সংকটের অভিঘাত পুরো ব্যাংকিং ব্যবস্থায় ছড়িয়ে পড়েছে। শুধু সংকটে থাকা ব্যাংক নয়, আর্থিকভাবে শক্তিশালী ব্যাংকগুলোকেও আমানত ধরে রাখতে তুলনামূলক বেশি সুদ দিতে হচ্ছে। ফলে আমানতের ব্যয় বেড়েছে প্রায় পুরো বাজারেই।

অর্থাৎ একদিকে ঋণের চাহিদা দুর্বল, অন্যদিকে আমানতের ব্যয় ঊর্ধ্বমুখী। এই দুই বিপরীত চাপের মাঝখানে দাঁড়িয়ে যদি প্রশাসনিকভাবে স্প্রেড ৪ শতাংশে সীমিত করে দেওয়া হয়, তাহলে প্রশ্ন জাগে, ব্যাংকের সামনে প্রকৃত বিকল্পটি কী?

তাই প্রশ্নটি আবারও ঘুরপাক একই জায়গায়। একদিকে ঋণের সুদ বাজারের বাস্তবতায় সহজে কমানো যাচ্ছে না, অন্যদিকে আমানতের ব্যয়ও প্রতিযোগিতার কারণে উচ্চ পর্যায়ে রয়েছে। এই অবস্থায় যদি প্রশাসনিকভাবে ব্যাংকের আয়ের পরিসর আরও সংকুচিত করে দেওয়া হয়, তাহলে অধিকাংশ ব্যাংকের সামনে বাস্তবসম্মত বিকল্প খুব বেশি থাকে না। হয় আমানতের সুদ কমাতে হবে, নয়তো তুলনামূলক বেশি ঝুঁকির খাতে ঋণ দেওয়া সীমিত করতে হবে। অর্থাৎ যে নীতির লক্ষ্য আমানতকারীকে সুরক্ষা দেওয়া, বাস্তবে সেটিই অনিচ্ছাকৃতভাবে তাঁর স্বার্থের বিরুদ্ধে কাজ করতে পারে।

এখানেই আরেকটি বহুল প্রচলিত ধারণা সামনে আসে। অনেকের বিশ্বাস, ব্যাংকের পরিচালন মুনাফাই তার প্রকৃত লাভ। সংবাদমাধ্যমে বড় অঙ্কের পরিচালন মুনাফার খবর প্রকাশিত হলেই সাধারণ মানুষের মনে প্রশ্ন জাগে, ব্যাংক যদি এত লাভই করে, তাহলে ঋণের সুদ কমাতে আপত্তি কোথায়?

প্রশ্নটি স্বাভাবিক। কিন্তু উত্তরটি ততটা সরল নয়। পরিচালন মুনাফা আর নিট মুনাফা এক জিনিস নয়। পরিচালন মুনাফা থেকে প্রথমেই বাদ যায় ঋণের বিপরীতে জেনারেল প্রভিশন, এরপর খেলাপি ঋণের বিপরীতে বিশেষ প্রভিশন, বিভিন্ন নিয়ন্ত্রক সংরক্ষণ, কর এবং অন্যান্য বাধ্যতামূলক ব্যয়। এরপর যা অবশিষ্ট থাকে, তারও একটি উল্লেখযোগ্য অংশ রিটেইন্ড আর্নিংস বা সংরক্ষিত আয় হিসেবে মূলধনে সংযুক্ত করা হয়, যাতে ভবিষ্যতের সম্ভাব্য ক্ষতি মোকাবিলা করা যায়।

ফলে বাইরে থেকে যে সংখ্যাটি লাভ হিসেবে দেখা যায়, তার বড় একটি অংশ বাস্তবে ব্যয়ের জন্য সংরক্ষিত অর্থ।

তাহলে একটি প্রশ্ন স্বাভাবিকভাবেই সামনে আসে। যদি বাংলাদেশের ব্যাংকগুলো সত্যিই অস্বাভাবিক মুনাফা করে থাকে, তাহলে দেশের ব্যাংকিং খাতের মূলধন পরিস্থিতি এত নাজুক কেন?

২০২৫ সালের শেষে দেশের ব্যাংকিং খাতের ক্যাপিটাল টু রিস্ক ওয়েটেড অ্যাসেটস রেশিও (সিআরএআর) নেমে এসেছে ঋণাত্মক ২.৬৪ শতাংশে, যেখানে বাংলাদেশ ব্যাংকের নির্ধারিত ন্যূনতম মান ১২.৫ শতাংশ। তুলনায় পাকিস্তানে এই হার ২০.৮ শতাংশ, ভারতে ১৭.২ শতাংশ এবং শ্রীলঙ্কায় ১৯.৪ শতাংশ। অর্থাৎ দক্ষিণ এশিয়ার অন্যান্য দেশের তুলনায় আমাদের ব্যাংকিং খাতের মূলধনভিত্তি উল্লেখযোগ্যভাবে দুর্বল। সম্প্রতি বিশ্বব্যাংকও এ বিষয়ে উদ্বেগ প্রকাশ করেছে।

এই তথ্যগুলো একটি অস্বস্তিকর প্রশ্নকে সামনে আনে। যদি ব্যাংকগুলো এত লাভজনক হয়, তবে সেই লাভ কোথায় যায়? এর উত্তর পেতে দেশের খেলাপি ঋণের বাস্তবতার দিকে নজর দিতে হবে।

২০২৬ সালের মার্চ শেষে দেশের খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে প্রায় ৫.৮৯ লাখ কোটি টাকা, যা মোট বিতরণকৃত ঋণের ৩২.২৬ শতাংশ। আন্তর্জাতিক মানদণ্ডে এটি শুধু উদ্বেগজনক নয়, ব্যতিক্রমীও। যুদ্ধ-বিধ্বস্ত ইউক্রেনের খেলাপি ঋণের হার ৩৭% কে বাদ দিলে বাংলাদেশ বিশ্বের মধ্যে এক নম্বর। এই বিপুল অঙ্কের খেলাপি ঋণের বিপরীতে ব্যাংকগুলোকে বাধ্যতামূলকভাবে প্রভিশন সংরক্ষণ করতে হয়। ফলে পরিচালন মুনাফার একটি বড় অংশ কাগজে লাভ হিসেবে দেখা গেলেও বাস্তবে তা ভবিষ্যৎ ক্ষতির বিপরীতে আটকে যায়।

এখানেই শেষ নয়। খেলাপি ঋণের বাইরেও রয়েছে পুনঃতফসিল করা ঋণ, স্পেশাল মেনশন অ্যাকাউন্ট (এসএমএ), আদালতের আদেশে স্থগিত থাকা ঋণ এবং আরও বিভিন্ন ধরনের ঝুঁকিপূর্ণ সম্পদ। সব মিলিয়ে দেশের ‘স্ট্রেসড অ্যাসেট’-এর পরিমাণ প্রায় ১১.২ লাখ কোটি টাকা, যা মোট ঋণের প্রায় ৬১ শতাংশ। অর্থাৎ ব্যাংক খাতে দেওয়া প্রতি ১০০ টাকার ঋণের বিপরীতে প্রায় ৬১ টাকা কোনো না কোনো মাত্রায় ঝুঁকির মধ্যে রয়েছে।

এই বাস্তবতার একটি অদৃশ্য মূল্যও আছে, যা সাধারণত চোখে পড়ে না। এসব সম্পদের বিপরীতে ব্যাংককে মূলধন আটকে রাখতে হয়, প্রভিশন রাখতে হয়, নিয়মিত তদারকি চালাতে হয় এবং আইনি ব্যয় বহন করতে হয়। অনেক ক্ষেত্রেই সেই ঋণ থেকে প্রত্যাশিত আয় আসে না, কিন্তু ব্যয় চলতেই থাকে। ফলে পরিচালন মুনাফার বড় অংশ ধীরে ধীরে হিসাবের খাতায় নয়, ঝুঁকি মোকাবিলার পেছনেই নিঃশেষ হয়ে যায়। এর সঙ্গে যুক্ত হয় আয়করের বোঝা। বর্তমানে ব্যাংকের করহার প্রায় ৩৭.৫ শতাংশ। ফলে পরিচালন মুনাফা থেকে নিট মুনাফায় পৌঁছানোর পথে একাধিক স্তরে অর্থ বেরিয়ে যায়। বাইরে থেকে যে সংখ্যাটি বড় মনে হয়, ভেতরে তার প্রকৃত আকার অনেকটাই ছোট।

এই কারণেই শুধু স্প্রেডের দিকে তাকিয়ে ব্যাংকের লাভের বিচার করা বিভ্রান্তিকর। বরং আরও গুরুত্বপূর্ণ প্রশ্ন হলো, ব্যাংকের অর্থায়নের ব্যয় এত বেশি কেন?

এই প্রশ্নের উত্তর খুঁজতে গেলে দেশের ব্যাংকিং খাতের দীর্ঘদিনের কাঠামোগত সমস্যার দিকে তাকাতে হবে। প্রথমত, বছরের পর বছর ধরে জমে থাকা খেলাপি ঋণ ব্যাংকের মূলধন ক্ষয় করছে এবং প্রভিশনের চাপ বাড়াচ্ছে। দ্বিতীয়ত, ঋণ পুনরুদ্ধারের প্রক্রিয়া এখনও দীর্ঘ, জটিল ও ব্যয়বহুল। একটি বড় ঋণ আদায়ে কখনও কখনও বছরের পর বছর লেগে যায়। আদালত, আপিল, পুনঃতফসিল, স্থগিতাদেশ ও নিলামের দীর্ঘ পথ পেরোতে পেরোতে অর্থের সময়মূল্যও হারিয়ে যায়। তৃতীয়ত, আমানত সংগ্রহে তীব্র প্রতিযোগিতা ব্যাংকগুলোর তহবিল ব্যয় বাড়িয়ে দিয়েছে। বিশেষ করে তারল্যচাপে থাকা কিছু ব্যাংক উচ্চ সুদে আমানত সংগ্রহ করায় পুরো বাজারের ব্যয় কাঠামোই প্রভাবিত হচ্ছে। চতুর্থত, প্রযুক্তি, সাইবার নিরাপত্তা, এএমএল/সিএফটি, পরিবেশ ও সামাজিক ঝুঁকি ব্যবস্থাপনা এবং নিয়ন্ত্রক সংস্থার ক্রমবর্ধমান কমপ্লায়েন্স চাহিদা ব্যাংক পরিচালনার ব্যয় উল্লেখযোগ্যভাবে বাড়িয়েছে। এগুলো এড়ানোর সুযোগ নেই; বরং আধুনিক ব্যাংকিংয়ের অপরিহার্য শর্ত। পঞ্চমত, সরকারি ঋণগ্রহণের চাপ এবং ব্যাংকিং ব্যবস্থার ভেতরে তারল্যের অসম বণ্টনও অর্থের প্রকৃত ব্যয় বাড়িয়ে দিয়েছে। কোথাও উদ্বৃত্ত তারল্য অলস পড়ে আছে, আবার কোথাও উচ্চ ব্যয়ে তহবিল সংগ্রহ করতে হচ্ছে। ফলে বাজারে অর্থের মূল্যও একরকম থাকছে না।

সব মিলিয়ে একটি বিষয় স্পষ্ট হয়ে ওঠে। বর্তমান উচ্চ সুদের মূল কারণ ব্যাংকের অতিরিক্ত মুনাফা নয়; বরং বহু বছরের জমে থাকা কাঠামোগত দুর্বলতা। সেই দুর্বলতাগুলো অক্ষত রেখে যদি শুধু ইন্টারমিডিয়েশন স্প্রেড প্রশাসনিকভাবে সীমিত করা হয়, তাহলে সমস্যার কারণ অমীমাংসিতই থেকে যাবে।

জ্বরের কারণ যদি সংক্রমণ হয়, তাহলে থার্মোমিটার ভেঙে ফেললে জ্বর কমে না। তেমনি ব্যাংকিং খাতের কাঠামোগত সমস্যাগুলো অমীমাংসিত রেখে শুধু স্প্রেডের ওপর সীমা আরোপ করলেই অর্থায়নের ব্যয় টেকসইভাবে কমে যাবে, এমনটি ধরে নেওয়ার কোনো অর্থনৈতিক ভিত্তি নেই।

এখন প্রশ্নটি আরও স্পষ্টভাবে করা যাক। স্প্রেড ৪ শতাংশে সীমাবদ্ধ হলে আসলে কে লাভবান হবেন, আর কারা ক্ষতির ঝুঁকিতে পড়বেন?

প্রথম দৃষ্টিতে মনে হতে পারে, স্প্রেড কমলে ব্যাংক বাধ্য হয়ে আমানতের সুদ বাড়াবে কিংবা ঋণের সুদ কমাবে। কিন্তু বাস্তব অর্থনীতি এত সরল সমীকরণে চলে না। যখন ঋণের চাহিদা দুর্বল এবং আমানতের ব্যয় ইতোমধ্যে উচ্চ পর্যায়ে, তখন প্রশাসনিকভাবে ব্যাংকের আয়ের সীমা বেঁধে দিলে অনেক ব্যাংকের সামনে সবচেয়ে সহজ পথ হয়ে দাঁড়ায় আমানতের সুদ কমিয়ে দেওয়া। কারণ ঋণের সুদ সব ক্ষেত্রে ইচ্ছামতো কমানোও সম্ভব নয়, বাড়ানোও সম্ভব নয়। অর্থাৎ যে নীতিকে সাধারণ আমানতকারীর স্বার্থরক্ষার উদ্যোগ বলে মনে হচ্ছে, বাস্তবে সেটিই তাঁদের আয়ের ওপর চাপ সৃষ্টি করতে পারে।

এই প্রভাব সবচেয়ে বেশি অনুভব করবেন নির্দিষ্ট আয়ের মানুষ। অবসরপ্রাপ্ত ব্যক্তি, মধ্যবিত্ত পরিবারের সঞ্চয়নির্ভর সদস্য, বিধবা কিংবা দীর্ঘদিনের সঞ্চয়ের সুদের ওপর যাঁদের সংসার চলে। তাঁদের কাছে আমানতের সুদের হার কোনো বিমূর্ত অর্থনৈতিক সূচক নয়; সেটিই তাঁদের মাসিক আয়ের একটি অংশ। সুদের হার সামান্য কমলেও তার অভিঘাত তাঁদের দৈনন্দিন জীবনেই পড়ে।

এখানেই আরেকটি অর্থনৈতিক বাস্তবতা বিবেচনা করা প্রয়োজন। মানুষ ব্যাংকে টাকা রাখে শুধু নিরাপত্তার জন্য নয়, উপযুক্ত রিটার্নের আশায়ও। যদি সেই প্রণোদনা কমে যায়, তাহলে সঞ্চয়ের একটি অংশ স্বাভাবিকভাবেই বিকল্প খাতে চলে যাবে। জমি, স্বর্ণ, বৈদেশিক মুদ্রা কিংবা অনানুষ্ঠানিক বিনিয়োগে অর্থের প্রবাহ বাড়বে। এর ফলে ব্যাংকিং ব্যবস্থার আমানতভিত্তি সংকুচিত হবে, ঋণ দেওয়ার সক্ষমতা কমবে এবং শেষ পর্যন্ত ক্ষতিগ্রস্ত হবে বিনিয়োগ ও অর্থনৈতিক প্রবৃদ্ধি।

কিন্তু এখানেই বিতর্কের আরও একটি গুরুত্বপূর্ণ দিক রয়েছে। সব ব্যাংকের জন্য একই স্প্রেড নির্ধারণ কি আদৌ ন্যায়সংগত?

যে ব্যাংক ৭ শতাংশ সুদে আমানত সংগ্রহ করে এবং যে ব্যাংক ১১ শতাংশ সুদে আমানত সংগ্রহ করে, তাদের তহবিলের ব্যয় এক হতে পারে না। একইভাবে, যে ব্যাংকের অধিকাংশ ঋণ বড় কর্পোরেট প্রতিষ্ঠানের কাছে, আর যে ব্যাংক হাজার হাজার ক্ষুদ্র উদ্যোক্তাকে ছোট অঙ্কের ঋণ দেয়, তাদের পরিচালন ব্যয়ও কখনো এক হতে পারে না।

একটি বড় কর্পোরেট ঋণ পরিচালনায় হয়তো একজন সম্পর্ক ব্যবস্থাপকই যথেষ্ট। কিন্তু শত শত ক্ষুদ্র ঋণের ক্ষেত্রে প্রয়োজন হয় মাঠপর্যায়ের তদারকি, নিয়মিত পর্যবেক্ষণ, কিস্তি সংগ্রহ, তথ্য যাচাই, প্রযুক্তিগত সহায়তা এবং অনেক বেশি জনবল। অর্থাৎ একই অঙ্কের ঋণ হলেও তার পরিচালন ব্যয় সম্পূর্ণ ভিন্ন হতে পারে।

তাহলে এই দুই বাস্তবতাকে একই নিয়মে বেঁধে ফেলা কতটা যুক্তিসংগত?

নীতি প্রণয়নের মূল লক্ষ্য সমতা প্রতিষ্ঠা নয়, ন্যায্যতা নিশ্চিত করা। কারণ ভিন্ন বাস্তবতাকে একই মাপকাঠিতে বিচার করলে অনেক সময় সমতার আড়ালেই বৈষম্য তৈরি হয়।

এখানেই আরও একটি নীতিগত অসামঞ্জস্যও চোখে পড়ে। গত কয়েক বছরে বাংলাদেশ ব্যাংক নিজেই রিস্ক-বেইজড সুপারভিশন এবং রিস্ক-বেইজড প্রাইসিং-এর ওপর বিশেষ গুরুত্ব দিয়েছে। এই দর্শনের ভিত্তি খুবই স্পষ্ট। যে ঋণের ঝুঁকি বেশি, তার জন্য মূলধন, প্রভিশন এবং মূল্য নির্ধারণের স্বাধীনতাও তুলনামূলক বেশি থাকতে হবে। কারণ ঝুঁকিরও একটি অর্থনৈতিক মূল্য রয়েছে। কিন্তু একই সময়ে যদি প্রায় সব ধরনের ঋণের জন্য একটি নির্দিষ্ট স্প্রেডসীমা বেঁধে দেওয়া হয়, তাহলে ঝুঁকিভিত্তিক মূল্য নির্ধারণের দর্শন বাস্তবে কতটা কার্যকর থাকবে? একদিকে ব্যাংককে বলা হচ্ছে ঝুঁকি বিবেচনায় মূল্য নির্ধারণ করতে, অন্যদিকে সেই মূল্য নির্ধারণের পরিসরই সংকুচিত করে দেওয়া হচ্ছে। এই দুই অবস্থানের মধ্যে সুস্পষ্ট একটি নীতিগত অসঙ্গতি থেকে যায়।

এর সবচেয়ে বড় প্রভাব পড়তে পারে সিএমএসএমই খাতে। বাংলাদেশের কর্মসংস্থানের বড় অংশ, স্থানীয় উৎপাদনের উল্লেখযোগ্য অংশ এবং নতুন উদ্যোক্তা সৃষ্টির অন্যতম ভিত্তি এই খাত। অথচ এই খাতের ঋণ স্বভাবগতভাবেই ছোট, পরিচালন ব্যয় বেশি এবং ঝুঁকিও তুলনামূলক উচ্চ। তাই এ ধরনের ঋণের মূল্য নির্ধারণ বড় কর্পোরেট ঋণের মতো হবে, এমন প্রত্যাশা বাস্তবসম্মত নয়।

যদি ব্যাংক সেই অতিরিক্ত ঝুঁকির মূল্য নির্ধারণের সুযোগ হারায়, তাহলে তারা স্বাভাবিকভাবেই অপেক্ষাকৃত কম ঝুঁকির বড় কর্পোরেট ঋণ কিংবা সরকারি সিকিউরিটিজে বিনিয়োগে বেশি আগ্রহী হবে। এটি কোনো নৈতিক ব্যর্থতা নয়; এটি অর্থনীতির স্বাভাবিক প্রণোদনা।

আর এর ফল কী হতে পারে?

ক্ষুদ্র উদ্যোক্তাদের অর্থায়ন কঠিন হয়ে যাবে। নতুন উদ্যোগের সংখ্যা কমবে। কর্মসংস্থান সৃষ্টির গতি শ্লথ হবে। আর্থিক অন্তর্ভুক্তির লক্ষ্যও বাধাগ্রস্ত হবে। অর্থাৎ যে নীতির উদ্দেশ্য অর্থনীতিকে আরও গতিশীল করা, সেটিই অনিচ্ছাকৃতভাবে অর্থনীতির সবচেয়ে কর্মসংস্থানমুখী খাতটিকে দুর্বল করে দিতে পারে।

এখন দেখা যাক, আন্তর্জাতিক অভিজ্ঞতা কী বলে?

বিশ্বের বিভিন্ন দেশে কেন্দ্রীয় ব্যাংক সুদের হার, ভোক্তা সুরক্ষা এবং আর্থিক স্থিতিশীলতা নিশ্চিত করতে নানাভাবে বাজারে হস্তক্ষেপ করে। কিন্তু সব ধরনের ঋণের জন্য এককভাবে ইন্টারমিডিয়েশন স্প্রেড নির্ধারণ করার নজির অত্যন্ত বিরল। বরং অধিকাংশ দেশ সুদের হারকে জোর করে নিচে নামানোর চেষ্টা করে না; তারা সেই কারণগুলো দূর করার চেষ্টা করে, যেগুলোর কারণে সুদের হার স্বাভাবিকভাবেই বেশি থাকে। খেলাপি ঋণ কমানো, দ্রুত ঋণ পুনরুদ্ধার, কার্যকর দেউলিয়া আইন, দক্ষ বিচারব্যবস্থা, শক্তিশালী সুশাসন, পর্যাপ্ত মূলধন এবং প্রতিযোগিতামূলক আর্থিক বাজার গড়ে তোলার মাধ্যমে অর্থায়নের প্রকৃত ব্যয় কমানোই তাদের প্রধান কৌশল।

অন্য কথায়, আন্তর্জাতিক অভিজ্ঞতা একটি সহজ শিক্ষা দেয়। ঝুঁকি কমলে সুদের হারও কমে। কিন্তু ঝুঁকি অপরিবর্তিত রেখে শুধু সুদের ব্যবধান বেঁধে দিলে বাজারের আচরণ বদলায় না; বরং নতুন সংকট তৈরি হওয়ার আশঙ্কা বাড়ে।

বাংলাদেশের বর্তমান বাস্তবতায় মূল প্রশ্নটি তাই স্প্রেড নয়। প্রকৃত প্রশ্ন হলো, কীভাবে অর্থায়নের ব্যয় কমানো যায় এবং কীভাবে এমন একটি ব্যাংকিং ব্যবস্থা গড়ে তোলা যায়, যেখানে সুদের হার প্রশাসনিক নির্দেশে নয়, অর্থনৈতিক বাস্তবতার কারণেই ধীরে ধীরে নিচে নেমে আসে।

তাহলে করণীয় কী?

যদি সত্যিই ঋণের সুদ টেকসইভাবে কমাতে হয়, তাহলে একটি সংখ্যা নির্ধারণ করলেই দায়িত্ব শেষ হয়ে যায় না। সুদের হার কোনো বিচ্ছিন্ন ঘটনা নয়। এটি পুরো ব্যাংকিং ব্যবস্থার স্বাস্থ্য, ঝুঁকি, সুশাসন, আইন, বাজার এবং বিনিয়োগ পরিবেশের সম্মিলিত প্রতিফলন। তাই সমস্যার সমাধানও হতে হবে সমন্বিত।

প্রথমত, বড় খেলাপি ঋণ দ্রুত নিষ্পত্তির জন্য কার্যকর ও সময়সীমাবদ্ধ আইনি ব্যবস্থা গড়ে তুলতে হবে। একটি ঋণ আদায়ে যদি বছরের পর বছর লেগে যায়, তাহলে তার ব্যয় শেষ পর্যন্ত পুরো ব্যাংকিং ব্যবস্থাকেই বহন করতে হয়। ঋণ পুনরুদ্ধারের সময় যত কমবে, ব্যাংকের ঝুঁকি, প্রভিশনের চাপ এবং অর্থায়নের ব্যয়ও তত কমবে।

দ্বিতীয়ত, ব্যাংকিং খাতে সুশাসন আরও শক্তিশালী করতে হবে। দুর্বল ঋণ অনুমোদন, স্বার্থের সংঘাত, জবাবদিহির ঘাটতি এবং অযাচিত প্রভাবের সংস্কৃতি বহাল রেখে খেলাপি ঋণ কমানো সম্ভব নয়। একটি সুস্থ ব্যাংকিং ব্যবস্থা শুধু মূলধনের ওপর দাঁড়িয়ে থাকে না; তার ভিত্তি গড়ে ওঠে বিশ্বাস, শৃঙ্খলা ও জবাবদিহির ওপর।

তৃতীয়ত, যেসব ব্যাংকের স্প্রেড অস্বাভাবিকভাবে বেশি, তাদের জন্য লক্ষ্যভিত্তিক তদারকি ও সংশোধনমূলক ব্যবস্থা নেওয়া যেতে পারে। সব ব্যাংকের ওপর একই সীমা আরোপ করার পরিবর্তে ঝুঁকি, ব্যবসায়িক মডেল এবং তহবিল ব্যয়ের ভিত্তিতে পার্থক্যপূর্ণ তদারকি অনেক বেশি কার্যকর হতে পারে। চিকিৎসাবিজ্ঞানের মতো অর্থনীতিতেও সব রোগীর জন্য একই ওষুধ কার্যকর হয় না।

চতুর্থত, সিএমএসএমই, কৃষি এবং আর্থিক অন্তর্ভুক্তিমূলক ঋণের ক্ষেত্রে ঝুঁকিভিত্তিক মূল্য নির্ধারণের সুযোগ বজায় রাখতে হবে। কারণ এসব খাতের পরিচালন ব্যয় ও ঋণঝুঁকি স্বাভাবিকভাবেই বেশি। যদি এই বাস্তবতাকে উপেক্ষা করা হয়, তাহলে সবচেয়ে বেশি ক্ষতিগ্রস্ত হবে সেই মানুষগুলো, যাঁদের জন্য আর্থিক অন্তর্ভুক্তির নীতি তৈরি করা হয়েছে।

পঞ্চমত, ব্যাংকগুলোর মূলধন আরও শক্তিশালী করা, তারল্যের ভারসাম্য উন্নত করা এবং অর্থবাজারকে আরও গভীর ও প্রতিযোগিতামূলক করে তোলা জরুরি। দীর্ঘমেয়াদে সুদের হার কমানোর জন্য এগুলোর কোনো বিকল্প নেই। সুদের হার কমানোর সবচেয়ে কার্যকর উপায় হলো অর্থের জোগান, ঝুঁকি ও আস্থার মধ্যে একটি সুস্থ ভারসাম্য ফিরিয়ে আনা।

শেষ কথা হলো, ঋণের সুদ কমাতে হবে, এ নিয়ে কোনো বিতর্ক নেই। বাংলাদেশের অর্থনীতির জন্য সাশ্রয়ী অর্থায়ন অপরিহার্য। কিন্তু একটি গুরুত্বপূর্ণ সত্যও আমাদের মনে রাখা দরকার। সুদের হার কোনো প্রশাসনিক সিদ্ধান্তের ফল নয়; এটি অর্থনীতির সামগ্রিক স্বাস্থ্যের প্রতিচ্ছবি।

অর্থনীতি যদি জ্বরে আক্রান্ত হয়, তাহলে থার্মোমিটারের পারদ নিচে নামিয়ে শরীরের তাপমাত্রা কমানো যায় না। তেমনি, অর্থায়নের ব্যয় যে কারণগুলো দীর্ঘদিন ধরে বাড়িয়ে রেখেছে, সেগুলো অক্ষত রেখে শুধু স্প্রেডের ওপর সীমা আরোপ করলে কাঙ্ক্ষিত ফল পাওয়া কঠিন।

আজ বাংলাদেশের ব্যাংকিং খাতের সবচেয়ে বড় সংকট স্প্রেড নয়; সবচেয়ে বড় সংকট আস্থা। আমানতকারীর আস্থা, বিনিয়োগকারীর আস্থা, আন্তর্জাতিক অংশীদারদের আস্থা এবং সবচেয়ে বড় কথা, ব্যাংকিং ব্যবস্থার নিজের প্রতি মানুষের আস্থা।

যদি স্প্রেড ৪ শতাংশে সীমাবদ্ধ করার ফলে আমানতের সুদ কমে যায়, ব্যাংকগুলো ঝুঁকিপূর্ণ হলেও উৎপাদন ও কর্মসংস্থানমুখী খাতে ঋণ দেওয়া নিরুৎসাহিত হয়, সরকারি সিকিউরিটিজ তুলনামূলক বেশি আকর্ষণীয় হয়ে ওঠে এবং বেসরকারি বিনিয়োগ আরও মন্থর হয়ে পড়ে, তাহলে একটি ভাল নীতিও কাঙ্ক্ষিত ফল বয়ে আনবে না।

অর্থনীতিতে উদ্দেশ্য যেমন গুরুত্বপূর্ণ, তেমনি গুরুত্বপূর্ণ নীতির সম্ভাব্য পার্শ্বপ্রতিক্রিয়াও।

আমরা প্রায়ই ফলাফল নিয়ন্ত্রণ করতে চাই, কিন্তু কারণকে স্পর্শ করি না। অথচ অর্থনীতি সেই সুযোগ দেয় না। কারণ অক্ষত রেখে ফল বদলানোর চেষ্টা শেষ পর্যন্ত বাস্তবতার কাছেই পরাজিত হয়। যদি আমাদের সত্যিকার লক্ষ্য হয় ঋণের সুদ কমানো, তাহলে প্রথমে কমাতে হবে ঋণের ঝুঁকি। যদি লক্ষ্য হয় ব্যাংকের ব্যয় কমানো, তাহলে আগে কমাতে হবে খেলাপি ঋণ, দীর্ঘসূত্রতা এবং সুশাসনের ঘাটতি। যদি লক্ষ্য হয় অর্থনীতিকে গতিশীল করা, তাহলে আগে ফিরিয়ে আনতে হবে আস্থা।

স্প্রেড ৪ শতাংশের বিতর্ক তাই শেষ পর্যন্ত একটি সংখ্যার বিতর্ক নয়। এটি বাংলাদেশের ব্যাংকিং খাত কোন দর্শনের ওপর দাঁড়িয়ে এগোবে, সেই মৌলিক নীতিগত প্রশ্নের বিতর্ক। আমরা কি উপসর্গকে নিয়ন্ত্রণ করব, নাকি রোগের চিকিৎসা করব?

উত্তরটি শুধু একটি সার্কুলারের ভবিষ্যৎ নির্ধারণ করবে না; এটি বাংলাদেশের ব্যাংকিং খাতের আগামী দশকের গতিপথও নির্ধারণ করতে পারে।

[এই লেখায় প্রকাশিত মতামত সম্পূর্ণ লেখকের ব্যক্তিগত। এর উদ্দেশ্য নীতিনির্ধারণী বিতর্ককে তথ্যভিত্তিক ও গঠনমূলক আলোচনার দিকে এগিয়ে নেওয়া]

লেখক: ব্যাংকার

গত ২৯ জুন ২০২৬ তারিখে বাংলাদেশ ব্যাংক একটি সার্কুলার জারি করেছে। এতে ক্রেডিট কার্ড ও ভোক্তা ঋণ ছাড়া অন্যান্য সব ধরনের ঋণের ক্ষেত্রে ঋণ ও আমানতের গড় সুদের হারের ব্যবধান বা ‘ইন্টারমিডিয়েশন স্প্রেড’ সর্বোচ্চ ৪ শতাংশে সীমাবদ্ধ রাখার নির্দেশনা দেওয়া হয়েছে।

সার্কুলারটি প্রকাশের পর থেকেই ব্যাংকিং অঙ্গন, ব্যবসায়ী মহল এবং নীতিনির্ধারণী পরিসরে বিস্তর আলোচনা শুরু হয়েছে। কেউ একে সময়োপযোগী সংস্কার বলছেন, কেউ আবার বাজারের বাস্তবতা না বুঝে নেওয়া একটি প্রশাসনিক সিদ্ধান্ত হিসেবে দেখছেন। গত ৮ জুলাই ঢাকা স্ট্রিম-এ বাংলাদেশ ইনস্টিটিউট অব ব্যাংক ম্যানেজমেন্ট (বিআইবিএম)-এর অধ্যাপক, আমার শ্রদ্ধাভাজন শাহ মোহাম্মদ আহসান হাবিবও এ সিদ্ধান্তের পক্ষে একটি বিশ্লেষণধর্মী প্রবন্ধ লিখেছেন। তাঁর মতো একজন গবেষকের মতামত গুরুত্বের সঙ্গে বিবেচনা করারই কথা। কিন্তু সেই লেখাটি পড়তে গিয়ে আমার মনে হয়েছে, আলোচনায় সমস্যার লক্ষণটি যথেষ্ট স্থান পেলেও, সমস্যার গোড়ায় পৌঁছানোর প্রয়াস তুলনামূলকভাবে কম ছিল।

এই লেখার উদ্দেশ্য কোনো ব্যক্তি বা মতের বিরোধিতা করা নয়। বরং এমন কিছু প্রশ্ন সামনে আনা, যা বাংলাদেশের ব্যাংকিং খাতের ভবিষ্যতের সঙ্গে ওতপ্রোতভাবে জড়িত।

আমাদের প্রকৃত সংকট কি সত্যিই স্প্রেড? নাকি স্প্রেড শুধু আরও গভীর কোনো কাঠামোগত অসুস্থতার দৃশ্যমান উপসর্গ?

বাংলাদেশে দীর্ঘদিন ধরে একটি জনপ্রিয় ধারণা প্রচলিত। ব্যাংকগুলো নাকি অতিরিক্ত মুনাফা করে। ফলে অনেকের বিশ্বাস, স্প্রেড ৪ শতাংশে বেঁধে দিলে ব্যাংকের লাভ কমবে, ঋণের সুদ কমবে, আমানতের সুদ বাড়বে এবং শেষ পর্যন্ত সাধারণ মানুষই উপকৃত হবে।

প্রথমে যুক্তিটি আকর্ষণীয় মনে হতে পারে। কিন্তু অর্থনীতি খুব কমই সরলরেখায় চলে। অনেক সময় যে সমাধানটি বাইরে থেকে সবচেয়ে সহজ বলে মনে হয়, বাস্তবে সেটিই নতুন সমস্যার জন্ম দেয়। তাই একটি মৌলিক প্রশ্ন এড়িয়ে যাওয়ার সুযোগ নেই। শুধু স্প্রেড কমিয়ে দিলেই কি সত্যিই ঋণের সুদ কমবে? আমানতের সুদ কি স্বাভাবিকভাবেই বেড়ে যাবে?

এই প্রশ্নের উত্তর খুঁজতে হলে আগে অর্থের বাজার কীভাবে কাজ করে, সেটি বুঝা দরকার।

অর্থনীতির সবচেয়ে মৌলিক সত্যগুলোর একটি হলো, অর্থেরও একটি মূল্য আছে। আর সেই মূল্য নির্ধারিত হয় চাহিদা ও জোগানের সম্পর্কের ওপর ভিত্তি করে। বর্তমানে বাংলাদেশে বেসরকারি খাতে ঋণ প্রবৃদ্ধি ৫ শতাংশেরও নিচে নেমে এসেছে। অর্থাৎ সমস্যাটি ঋণের দামের চেয়ে বেশি ঋণের চাহিদায়। ব্যবসায়ীরা নতুন ঋণ নিতে আগ্রহী নন। এমন পরিস্থিতিতে ব্যাংকগুলোর পক্ষে ঋণের সুদ বাড়ানো তো দূরের কথা, অনেক ক্ষেত্রেই ভালো গ্রাহকদের কম সুদে ঋণ দেওয়ার প্রস্তাবেও কাঙ্ক্ষিত সাড়া মিলছে না।

এর কারণও অজানা নয়। বিদ্যুৎ ও গ্যাসের ঘাটতির কারণে বহু শিল্পকারখানা এখনও তাদের পূর্ণ উৎপাদন সক্ষমতা ব্যবহার করতে পারছে না। এর সঙ্গে রয়েছে কোভিড-পরবর্তী অভিঘাত, বৈদেশিক মুদ্রাবাজারের দীর্ঘ অস্থিরতা, বিনিময় হারজনিত ক্ষতি, উচ্চ মূল্যস্ফীতি, রাজনৈতিক অনিশ্চয়তা এবং বিনিয়োগকারীদের আস্থার ঘাটতি। সব মিলিয়ে নতুন বিনিয়োগের জন্য যে আত্মবিশ্বাস প্রয়োজন, সেটি এখনও পুরোপুরি ফিরে আসেনি।

একই সময়ে আরেকটি বাস্তবতাও উপেক্ষা করা যায় না। কয়েকটি ব্যাংকের তারল্য সংকটের অভিঘাত পুরো ব্যাংকিং ব্যবস্থায় ছড়িয়ে পড়েছে। শুধু সংকটে থাকা ব্যাংক নয়, আর্থিকভাবে শক্তিশালী ব্যাংকগুলোকেও আমানত ধরে রাখতে তুলনামূলক বেশি সুদ দিতে হচ্ছে। ফলে আমানতের ব্যয় বেড়েছে প্রায় পুরো বাজারেই।

অর্থাৎ একদিকে ঋণের চাহিদা দুর্বল, অন্যদিকে আমানতের ব্যয় ঊর্ধ্বমুখী। এই দুই বিপরীত চাপের মাঝখানে দাঁড়িয়ে যদি প্রশাসনিকভাবে স্প্রেড ৪ শতাংশে সীমিত করে দেওয়া হয়, তাহলে প্রশ্ন জাগে, ব্যাংকের সামনে প্রকৃত বিকল্পটি কী?

তাই প্রশ্নটি আবারও ঘুরপাক একই জায়গায়। একদিকে ঋণের সুদ বাজারের বাস্তবতায় সহজে কমানো যাচ্ছে না, অন্যদিকে আমানতের ব্যয়ও প্রতিযোগিতার কারণে উচ্চ পর্যায়ে রয়েছে। এই অবস্থায় যদি প্রশাসনিকভাবে ব্যাংকের আয়ের পরিসর আরও সংকুচিত করে দেওয়া হয়, তাহলে অধিকাংশ ব্যাংকের সামনে বাস্তবসম্মত বিকল্প খুব বেশি থাকে না। হয় আমানতের সুদ কমাতে হবে, নয়তো তুলনামূলক বেশি ঝুঁকির খাতে ঋণ দেওয়া সীমিত করতে হবে। অর্থাৎ যে নীতির লক্ষ্য আমানতকারীকে সুরক্ষা দেওয়া, বাস্তবে সেটিই অনিচ্ছাকৃতভাবে তাঁর স্বার্থের বিরুদ্ধে কাজ করতে পারে।

এখানেই আরেকটি বহুল প্রচলিত ধারণা সামনে আসে। অনেকের বিশ্বাস, ব্যাংকের পরিচালন মুনাফাই তার প্রকৃত লাভ। সংবাদমাধ্যমে বড় অঙ্কের পরিচালন মুনাফার খবর প্রকাশিত হলেই সাধারণ মানুষের মনে প্রশ্ন জাগে, ব্যাংক যদি এত লাভই করে, তাহলে ঋণের সুদ কমাতে আপত্তি কোথায়?

প্রশ্নটি স্বাভাবিক। কিন্তু উত্তরটি ততটা সরল নয়। পরিচালন মুনাফা আর নিট মুনাফা এক জিনিস নয়। পরিচালন মুনাফা থেকে প্রথমেই বাদ যায় ঋণের বিপরীতে জেনারেল প্রভিশন, এরপর খেলাপি ঋণের বিপরীতে বিশেষ প্রভিশন, বিভিন্ন নিয়ন্ত্রক সংরক্ষণ, কর এবং অন্যান্য বাধ্যতামূলক ব্যয়। এরপর যা অবশিষ্ট থাকে, তারও একটি উল্লেখযোগ্য অংশ রিটেইন্ড আর্নিংস বা সংরক্ষিত আয় হিসেবে মূলধনে সংযুক্ত করা হয়, যাতে ভবিষ্যতের সম্ভাব্য ক্ষতি মোকাবিলা করা যায়।

ফলে বাইরে থেকে যে সংখ্যাটি লাভ হিসেবে দেখা যায়, তার বড় একটি অংশ বাস্তবে ব্যয়ের জন্য সংরক্ষিত অর্থ।

তাহলে একটি প্রশ্ন স্বাভাবিকভাবেই সামনে আসে। যদি বাংলাদেশের ব্যাংকগুলো সত্যিই অস্বাভাবিক মুনাফা করে থাকে, তাহলে দেশের ব্যাংকিং খাতের মূলধন পরিস্থিতি এত নাজুক কেন?

২০২৫ সালের শেষে দেশের ব্যাংকিং খাতের ক্যাপিটাল টু রিস্ক ওয়েটেড অ্যাসেটস রেশিও (সিআরএআর) নেমে এসেছে ঋণাত্মক ২.৬৪ শতাংশে, যেখানে বাংলাদেশ ব্যাংকের নির্ধারিত ন্যূনতম মান ১২.৫ শতাংশ। তুলনায় পাকিস্তানে এই হার ২০.৮ শতাংশ, ভারতে ১৭.২ শতাংশ এবং শ্রীলঙ্কায় ১৯.৪ শতাংশ। অর্থাৎ দক্ষিণ এশিয়ার অন্যান্য দেশের তুলনায় আমাদের ব্যাংকিং খাতের মূলধনভিত্তি উল্লেখযোগ্যভাবে দুর্বল। সম্প্রতি বিশ্বব্যাংকও এ বিষয়ে উদ্বেগ প্রকাশ করেছে।

এই তথ্যগুলো একটি অস্বস্তিকর প্রশ্নকে সামনে আনে। যদি ব্যাংকগুলো এত লাভজনক হয়, তবে সেই লাভ কোথায় যায়? এর উত্তর পেতে দেশের খেলাপি ঋণের বাস্তবতার দিকে নজর দিতে হবে।

২০২৬ সালের মার্চ শেষে দেশের খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে প্রায় ৫.৮৯ লাখ কোটি টাকা, যা মোট বিতরণকৃত ঋণের ৩২.২৬ শতাংশ। আন্তর্জাতিক মানদণ্ডে এটি শুধু উদ্বেগজনক নয়, ব্যতিক্রমীও। যুদ্ধ-বিধ্বস্ত ইউক্রেনের খেলাপি ঋণের হার ৩৭% কে বাদ দিলে বাংলাদেশ বিশ্বের মধ্যে এক নম্বর। এই বিপুল অঙ্কের খেলাপি ঋণের বিপরীতে ব্যাংকগুলোকে বাধ্যতামূলকভাবে প্রভিশন সংরক্ষণ করতে হয়। ফলে পরিচালন মুনাফার একটি বড় অংশ কাগজে লাভ হিসেবে দেখা গেলেও বাস্তবে তা ভবিষ্যৎ ক্ষতির বিপরীতে আটকে যায়।

এখানেই শেষ নয়। খেলাপি ঋণের বাইরেও রয়েছে পুনঃতফসিল করা ঋণ, স্পেশাল মেনশন অ্যাকাউন্ট (এসএমএ), আদালতের আদেশে স্থগিত থাকা ঋণ এবং আরও বিভিন্ন ধরনের ঝুঁকিপূর্ণ সম্পদ। সব মিলিয়ে দেশের ‘স্ট্রেসড অ্যাসেট’-এর পরিমাণ প্রায় ১১.২ লাখ কোটি টাকা, যা মোট ঋণের প্রায় ৬১ শতাংশ। অর্থাৎ ব্যাংক খাতে দেওয়া প্রতি ১০০ টাকার ঋণের বিপরীতে প্রায় ৬১ টাকা কোনো না কোনো মাত্রায় ঝুঁকির মধ্যে রয়েছে।

এই বাস্তবতার একটি অদৃশ্য মূল্যও আছে, যা সাধারণত চোখে পড়ে না। এসব সম্পদের বিপরীতে ব্যাংককে মূলধন আটকে রাখতে হয়, প্রভিশন রাখতে হয়, নিয়মিত তদারকি চালাতে হয় এবং আইনি ব্যয় বহন করতে হয়। অনেক ক্ষেত্রেই সেই ঋণ থেকে প্রত্যাশিত আয় আসে না, কিন্তু ব্যয় চলতেই থাকে। ফলে পরিচালন মুনাফার বড় অংশ ধীরে ধীরে হিসাবের খাতায় নয়, ঝুঁকি মোকাবিলার পেছনেই নিঃশেষ হয়ে যায়। এর সঙ্গে যুক্ত হয় আয়করের বোঝা। বর্তমানে ব্যাংকের করহার প্রায় ৩৭.৫ শতাংশ। ফলে পরিচালন মুনাফা থেকে নিট মুনাফায় পৌঁছানোর পথে একাধিক স্তরে অর্থ বেরিয়ে যায়। বাইরে থেকে যে সংখ্যাটি বড় মনে হয়, ভেতরে তার প্রকৃত আকার অনেকটাই ছোট।

এই কারণেই শুধু স্প্রেডের দিকে তাকিয়ে ব্যাংকের লাভের বিচার করা বিভ্রান্তিকর। বরং আরও গুরুত্বপূর্ণ প্রশ্ন হলো, ব্যাংকের অর্থায়নের ব্যয় এত বেশি কেন?

এই প্রশ্নের উত্তর খুঁজতে গেলে দেশের ব্যাংকিং খাতের দীর্ঘদিনের কাঠামোগত সমস্যার দিকে তাকাতে হবে। প্রথমত, বছরের পর বছর ধরে জমে থাকা খেলাপি ঋণ ব্যাংকের মূলধন ক্ষয় করছে এবং প্রভিশনের চাপ বাড়াচ্ছে। দ্বিতীয়ত, ঋণ পুনরুদ্ধারের প্রক্রিয়া এখনও দীর্ঘ, জটিল ও ব্যয়বহুল। একটি বড় ঋণ আদায়ে কখনও কখনও বছরের পর বছর লেগে যায়। আদালত, আপিল, পুনঃতফসিল, স্থগিতাদেশ ও নিলামের দীর্ঘ পথ পেরোতে পেরোতে অর্থের সময়মূল্যও হারিয়ে যায়। তৃতীয়ত, আমানত সংগ্রহে তীব্র প্রতিযোগিতা ব্যাংকগুলোর তহবিল ব্যয় বাড়িয়ে দিয়েছে। বিশেষ করে তারল্যচাপে থাকা কিছু ব্যাংক উচ্চ সুদে আমানত সংগ্রহ করায় পুরো বাজারের ব্যয় কাঠামোই প্রভাবিত হচ্ছে। চতুর্থত, প্রযুক্তি, সাইবার নিরাপত্তা, এএমএল/সিএফটি, পরিবেশ ও সামাজিক ঝুঁকি ব্যবস্থাপনা এবং নিয়ন্ত্রক সংস্থার ক্রমবর্ধমান কমপ্লায়েন্স চাহিদা ব্যাংক পরিচালনার ব্যয় উল্লেখযোগ্যভাবে বাড়িয়েছে। এগুলো এড়ানোর সুযোগ নেই; বরং আধুনিক ব্যাংকিংয়ের অপরিহার্য শর্ত। পঞ্চমত, সরকারি ঋণগ্রহণের চাপ এবং ব্যাংকিং ব্যবস্থার ভেতরে তারল্যের অসম বণ্টনও অর্থের প্রকৃত ব্যয় বাড়িয়ে দিয়েছে। কোথাও উদ্বৃত্ত তারল্য অলস পড়ে আছে, আবার কোথাও উচ্চ ব্যয়ে তহবিল সংগ্রহ করতে হচ্ছে। ফলে বাজারে অর্থের মূল্যও একরকম থাকছে না।

সব মিলিয়ে একটি বিষয় স্পষ্ট হয়ে ওঠে। বর্তমান উচ্চ সুদের মূল কারণ ব্যাংকের অতিরিক্ত মুনাফা নয়; বরং বহু বছরের জমে থাকা কাঠামোগত দুর্বলতা। সেই দুর্বলতাগুলো অক্ষত রেখে যদি শুধু ইন্টারমিডিয়েশন স্প্রেড প্রশাসনিকভাবে সীমিত করা হয়, তাহলে সমস্যার কারণ অমীমাংসিতই থেকে যাবে।

জ্বরের কারণ যদি সংক্রমণ হয়, তাহলে থার্মোমিটার ভেঙে ফেললে জ্বর কমে না। তেমনি ব্যাংকিং খাতের কাঠামোগত সমস্যাগুলো অমীমাংসিত রেখে শুধু স্প্রেডের ওপর সীমা আরোপ করলেই অর্থায়নের ব্যয় টেকসইভাবে কমে যাবে, এমনটি ধরে নেওয়ার কোনো অর্থনৈতিক ভিত্তি নেই।

এখন প্রশ্নটি আরও স্পষ্টভাবে করা যাক। স্প্রেড ৪ শতাংশে সীমাবদ্ধ হলে আসলে কে লাভবান হবেন, আর কারা ক্ষতির ঝুঁকিতে পড়বেন?

প্রথম দৃষ্টিতে মনে হতে পারে, স্প্রেড কমলে ব্যাংক বাধ্য হয়ে আমানতের সুদ বাড়াবে কিংবা ঋণের সুদ কমাবে। কিন্তু বাস্তব অর্থনীতি এত সরল সমীকরণে চলে না। যখন ঋণের চাহিদা দুর্বল এবং আমানতের ব্যয় ইতোমধ্যে উচ্চ পর্যায়ে, তখন প্রশাসনিকভাবে ব্যাংকের আয়ের সীমা বেঁধে দিলে অনেক ব্যাংকের সামনে সবচেয়ে সহজ পথ হয়ে দাঁড়ায় আমানতের সুদ কমিয়ে দেওয়া। কারণ ঋণের সুদ সব ক্ষেত্রে ইচ্ছামতো কমানোও সম্ভব নয়, বাড়ানোও সম্ভব নয়। অর্থাৎ যে নীতিকে সাধারণ আমানতকারীর স্বার্থরক্ষার উদ্যোগ বলে মনে হচ্ছে, বাস্তবে সেটিই তাঁদের আয়ের ওপর চাপ সৃষ্টি করতে পারে।

এই প্রভাব সবচেয়ে বেশি অনুভব করবেন নির্দিষ্ট আয়ের মানুষ। অবসরপ্রাপ্ত ব্যক্তি, মধ্যবিত্ত পরিবারের সঞ্চয়নির্ভর সদস্য, বিধবা কিংবা দীর্ঘদিনের সঞ্চয়ের সুদের ওপর যাঁদের সংসার চলে। তাঁদের কাছে আমানতের সুদের হার কোনো বিমূর্ত অর্থনৈতিক সূচক নয়; সেটিই তাঁদের মাসিক আয়ের একটি অংশ। সুদের হার সামান্য কমলেও তার অভিঘাত তাঁদের দৈনন্দিন জীবনেই পড়ে।

এখানেই আরেকটি অর্থনৈতিক বাস্তবতা বিবেচনা করা প্রয়োজন। মানুষ ব্যাংকে টাকা রাখে শুধু নিরাপত্তার জন্য নয়, উপযুক্ত রিটার্নের আশায়ও। যদি সেই প্রণোদনা কমে যায়, তাহলে সঞ্চয়ের একটি অংশ স্বাভাবিকভাবেই বিকল্প খাতে চলে যাবে। জমি, স্বর্ণ, বৈদেশিক মুদ্রা কিংবা অনানুষ্ঠানিক বিনিয়োগে অর্থের প্রবাহ বাড়বে। এর ফলে ব্যাংকিং ব্যবস্থার আমানতভিত্তি সংকুচিত হবে, ঋণ দেওয়ার সক্ষমতা কমবে এবং শেষ পর্যন্ত ক্ষতিগ্রস্ত হবে বিনিয়োগ ও অর্থনৈতিক প্রবৃদ্ধি।

কিন্তু এখানেই বিতর্কের আরও একটি গুরুত্বপূর্ণ দিক রয়েছে। সব ব্যাংকের জন্য একই স্প্রেড নির্ধারণ কি আদৌ ন্যায়সংগত?

যে ব্যাংক ৭ শতাংশ সুদে আমানত সংগ্রহ করে এবং যে ব্যাংক ১১ শতাংশ সুদে আমানত সংগ্রহ করে, তাদের তহবিলের ব্যয় এক হতে পারে না। একইভাবে, যে ব্যাংকের অধিকাংশ ঋণ বড় কর্পোরেট প্রতিষ্ঠানের কাছে, আর যে ব্যাংক হাজার হাজার ক্ষুদ্র উদ্যোক্তাকে ছোট অঙ্কের ঋণ দেয়, তাদের পরিচালন ব্যয়ও কখনো এক হতে পারে না।

একটি বড় কর্পোরেট ঋণ পরিচালনায় হয়তো একজন সম্পর্ক ব্যবস্থাপকই যথেষ্ট। কিন্তু শত শত ক্ষুদ্র ঋণের ক্ষেত্রে প্রয়োজন হয় মাঠপর্যায়ের তদারকি, নিয়মিত পর্যবেক্ষণ, কিস্তি সংগ্রহ, তথ্য যাচাই, প্রযুক্তিগত সহায়তা এবং অনেক বেশি জনবল। অর্থাৎ একই অঙ্কের ঋণ হলেও তার পরিচালন ব্যয় সম্পূর্ণ ভিন্ন হতে পারে।

তাহলে এই দুই বাস্তবতাকে একই নিয়মে বেঁধে ফেলা কতটা যুক্তিসংগত?

নীতি প্রণয়নের মূল লক্ষ্য সমতা প্রতিষ্ঠা নয়, ন্যায্যতা নিশ্চিত করা। কারণ ভিন্ন বাস্তবতাকে একই মাপকাঠিতে বিচার করলে অনেক সময় সমতার আড়ালেই বৈষম্য তৈরি হয়।

এখানেই আরও একটি নীতিগত অসামঞ্জস্যও চোখে পড়ে। গত কয়েক বছরে বাংলাদেশ ব্যাংক নিজেই রিস্ক-বেইজড সুপারভিশন এবং রিস্ক-বেইজড প্রাইসিং-এর ওপর বিশেষ গুরুত্ব দিয়েছে। এই দর্শনের ভিত্তি খুবই স্পষ্ট। যে ঋণের ঝুঁকি বেশি, তার জন্য মূলধন, প্রভিশন এবং মূল্য নির্ধারণের স্বাধীনতাও তুলনামূলক বেশি থাকতে হবে। কারণ ঝুঁকিরও একটি অর্থনৈতিক মূল্য রয়েছে। কিন্তু একই সময়ে যদি প্রায় সব ধরনের ঋণের জন্য একটি নির্দিষ্ট স্প্রেডসীমা বেঁধে দেওয়া হয়, তাহলে ঝুঁকিভিত্তিক মূল্য নির্ধারণের দর্শন বাস্তবে কতটা কার্যকর থাকবে? একদিকে ব্যাংককে বলা হচ্ছে ঝুঁকি বিবেচনায় মূল্য নির্ধারণ করতে, অন্যদিকে সেই মূল্য নির্ধারণের পরিসরই সংকুচিত করে দেওয়া হচ্ছে। এই দুই অবস্থানের মধ্যে সুস্পষ্ট একটি নীতিগত অসঙ্গতি থেকে যায়।

এর সবচেয়ে বড় প্রভাব পড়তে পারে সিএমএসএমই খাতে। বাংলাদেশের কর্মসংস্থানের বড় অংশ, স্থানীয় উৎপাদনের উল্লেখযোগ্য অংশ এবং নতুন উদ্যোক্তা সৃষ্টির অন্যতম ভিত্তি এই খাত। অথচ এই খাতের ঋণ স্বভাবগতভাবেই ছোট, পরিচালন ব্যয় বেশি এবং ঝুঁকিও তুলনামূলক উচ্চ। তাই এ ধরনের ঋণের মূল্য নির্ধারণ বড় কর্পোরেট ঋণের মতো হবে, এমন প্রত্যাশা বাস্তবসম্মত নয়।

যদি ব্যাংক সেই অতিরিক্ত ঝুঁকির মূল্য নির্ধারণের সুযোগ হারায়, তাহলে তারা স্বাভাবিকভাবেই অপেক্ষাকৃত কম ঝুঁকির বড় কর্পোরেট ঋণ কিংবা সরকারি সিকিউরিটিজে বিনিয়োগে বেশি আগ্রহী হবে। এটি কোনো নৈতিক ব্যর্থতা নয়; এটি অর্থনীতির স্বাভাবিক প্রণোদনা।

আর এর ফল কী হতে পারে?

ক্ষুদ্র উদ্যোক্তাদের অর্থায়ন কঠিন হয়ে যাবে। নতুন উদ্যোগের সংখ্যা কমবে। কর্মসংস্থান সৃষ্টির গতি শ্লথ হবে। আর্থিক অন্তর্ভুক্তির লক্ষ্যও বাধাগ্রস্ত হবে। অর্থাৎ যে নীতির উদ্দেশ্য অর্থনীতিকে আরও গতিশীল করা, সেটিই অনিচ্ছাকৃতভাবে অর্থনীতির সবচেয়ে কর্মসংস্থানমুখী খাতটিকে দুর্বল করে দিতে পারে।

এখন দেখা যাক, আন্তর্জাতিক অভিজ্ঞতা কী বলে?

বিশ্বের বিভিন্ন দেশে কেন্দ্রীয় ব্যাংক সুদের হার, ভোক্তা সুরক্ষা এবং আর্থিক স্থিতিশীলতা নিশ্চিত করতে নানাভাবে বাজারে হস্তক্ষেপ করে। কিন্তু সব ধরনের ঋণের জন্য এককভাবে ইন্টারমিডিয়েশন স্প্রেড নির্ধারণ করার নজির অত্যন্ত বিরল। বরং অধিকাংশ দেশ সুদের হারকে জোর করে নিচে নামানোর চেষ্টা করে না; তারা সেই কারণগুলো দূর করার চেষ্টা করে, যেগুলোর কারণে সুদের হার স্বাভাবিকভাবেই বেশি থাকে। খেলাপি ঋণ কমানো, দ্রুত ঋণ পুনরুদ্ধার, কার্যকর দেউলিয়া আইন, দক্ষ বিচারব্যবস্থা, শক্তিশালী সুশাসন, পর্যাপ্ত মূলধন এবং প্রতিযোগিতামূলক আর্থিক বাজার গড়ে তোলার মাধ্যমে অর্থায়নের প্রকৃত ব্যয় কমানোই তাদের প্রধান কৌশল।

অন্য কথায়, আন্তর্জাতিক অভিজ্ঞতা একটি সহজ শিক্ষা দেয়। ঝুঁকি কমলে সুদের হারও কমে। কিন্তু ঝুঁকি অপরিবর্তিত রেখে শুধু সুদের ব্যবধান বেঁধে দিলে বাজারের আচরণ বদলায় না; বরং নতুন সংকট তৈরি হওয়ার আশঙ্কা বাড়ে।

বাংলাদেশের বর্তমান বাস্তবতায় মূল প্রশ্নটি তাই স্প্রেড নয়। প্রকৃত প্রশ্ন হলো, কীভাবে অর্থায়নের ব্যয় কমানো যায় এবং কীভাবে এমন একটি ব্যাংকিং ব্যবস্থা গড়ে তোলা যায়, যেখানে সুদের হার প্রশাসনিক নির্দেশে নয়, অর্থনৈতিক বাস্তবতার কারণেই ধীরে ধীরে নিচে নেমে আসে।

তাহলে করণীয় কী?

যদি সত্যিই ঋণের সুদ টেকসইভাবে কমাতে হয়, তাহলে একটি সংখ্যা নির্ধারণ করলেই দায়িত্ব শেষ হয়ে যায় না। সুদের হার কোনো বিচ্ছিন্ন ঘটনা নয়। এটি পুরো ব্যাংকিং ব্যবস্থার স্বাস্থ্য, ঝুঁকি, সুশাসন, আইন, বাজার এবং বিনিয়োগ পরিবেশের সম্মিলিত প্রতিফলন। তাই সমস্যার সমাধানও হতে হবে সমন্বিত।

প্রথমত, বড় খেলাপি ঋণ দ্রুত নিষ্পত্তির জন্য কার্যকর ও সময়সীমাবদ্ধ আইনি ব্যবস্থা গড়ে তুলতে হবে। একটি ঋণ আদায়ে যদি বছরের পর বছর লেগে যায়, তাহলে তার ব্যয় শেষ পর্যন্ত পুরো ব্যাংকিং ব্যবস্থাকেই বহন করতে হয়। ঋণ পুনরুদ্ধারের সময় যত কমবে, ব্যাংকের ঝুঁকি, প্রভিশনের চাপ এবং অর্থায়নের ব্যয়ও তত কমবে।

দ্বিতীয়ত, ব্যাংকিং খাতে সুশাসন আরও শক্তিশালী করতে হবে। দুর্বল ঋণ অনুমোদন, স্বার্থের সংঘাত, জবাবদিহির ঘাটতি এবং অযাচিত প্রভাবের সংস্কৃতি বহাল রেখে খেলাপি ঋণ কমানো সম্ভব নয়। একটি সুস্থ ব্যাংকিং ব্যবস্থা শুধু মূলধনের ওপর দাঁড়িয়ে থাকে না; তার ভিত্তি গড়ে ওঠে বিশ্বাস, শৃঙ্খলা ও জবাবদিহির ওপর।

তৃতীয়ত, যেসব ব্যাংকের স্প্রেড অস্বাভাবিকভাবে বেশি, তাদের জন্য লক্ষ্যভিত্তিক তদারকি ও সংশোধনমূলক ব্যবস্থা নেওয়া যেতে পারে। সব ব্যাংকের ওপর একই সীমা আরোপ করার পরিবর্তে ঝুঁকি, ব্যবসায়িক মডেল এবং তহবিল ব্যয়ের ভিত্তিতে পার্থক্যপূর্ণ তদারকি অনেক বেশি কার্যকর হতে পারে। চিকিৎসাবিজ্ঞানের মতো অর্থনীতিতেও সব রোগীর জন্য একই ওষুধ কার্যকর হয় না।

চতুর্থত, সিএমএসএমই, কৃষি এবং আর্থিক অন্তর্ভুক্তিমূলক ঋণের ক্ষেত্রে ঝুঁকিভিত্তিক মূল্য নির্ধারণের সুযোগ বজায় রাখতে হবে। কারণ এসব খাতের পরিচালন ব্যয় ও ঋণঝুঁকি স্বাভাবিকভাবেই বেশি। যদি এই বাস্তবতাকে উপেক্ষা করা হয়, তাহলে সবচেয়ে বেশি ক্ষতিগ্রস্ত হবে সেই মানুষগুলো, যাঁদের জন্য আর্থিক অন্তর্ভুক্তির নীতি তৈরি করা হয়েছে।

পঞ্চমত, ব্যাংকগুলোর মূলধন আরও শক্তিশালী করা, তারল্যের ভারসাম্য উন্নত করা এবং অর্থবাজারকে আরও গভীর ও প্রতিযোগিতামূলক করে তোলা জরুরি। দীর্ঘমেয়াদে সুদের হার কমানোর জন্য এগুলোর কোনো বিকল্প নেই। সুদের হার কমানোর সবচেয়ে কার্যকর উপায় হলো অর্থের জোগান, ঝুঁকি ও আস্থার মধ্যে একটি সুস্থ ভারসাম্য ফিরিয়ে আনা।

শেষ কথা হলো, ঋণের সুদ কমাতে হবে, এ নিয়ে কোনো বিতর্ক নেই। বাংলাদেশের অর্থনীতির জন্য সাশ্রয়ী অর্থায়ন অপরিহার্য। কিন্তু একটি গুরুত্বপূর্ণ সত্যও আমাদের মনে রাখা দরকার। সুদের হার কোনো প্রশাসনিক সিদ্ধান্তের ফল নয়; এটি অর্থনীতির সামগ্রিক স্বাস্থ্যের প্রতিচ্ছবি।

অর্থনীতি যদি জ্বরে আক্রান্ত হয়, তাহলে থার্মোমিটারের পারদ নিচে নামিয়ে শরীরের তাপমাত্রা কমানো যায় না। তেমনি, অর্থায়নের ব্যয় যে কারণগুলো দীর্ঘদিন ধরে বাড়িয়ে রেখেছে, সেগুলো অক্ষত রেখে শুধু স্প্রেডের ওপর সীমা আরোপ করলে কাঙ্ক্ষিত ফল পাওয়া কঠিন।

আজ বাংলাদেশের ব্যাংকিং খাতের সবচেয়ে বড় সংকট স্প্রেড নয়; সবচেয়ে বড় সংকট আস্থা। আমানতকারীর আস্থা, বিনিয়োগকারীর আস্থা, আন্তর্জাতিক অংশীদারদের আস্থা এবং সবচেয়ে বড় কথা, ব্যাংকিং ব্যবস্থার নিজের প্রতি মানুষের আস্থা।

যদি স্প্রেড ৪ শতাংশে সীমাবদ্ধ করার ফলে আমানতের সুদ কমে যায়, ব্যাংকগুলো ঝুঁকিপূর্ণ হলেও উৎপাদন ও কর্মসংস্থানমুখী খাতে ঋণ দেওয়া নিরুৎসাহিত হয়, সরকারি সিকিউরিটিজ তুলনামূলক বেশি আকর্ষণীয় হয়ে ওঠে এবং বেসরকারি বিনিয়োগ আরও মন্থর হয়ে পড়ে, তাহলে একটি ভাল নীতিও কাঙ্ক্ষিত ফল বয়ে আনবে না।

অর্থনীতিতে উদ্দেশ্য যেমন গুরুত্বপূর্ণ, তেমনি গুরুত্বপূর্ণ নীতির সম্ভাব্য পার্শ্বপ্রতিক্রিয়াও।

আমরা প্রায়ই ফলাফল নিয়ন্ত্রণ করতে চাই, কিন্তু কারণকে স্পর্শ করি না। অথচ অর্থনীতি সেই সুযোগ দেয় না। কারণ অক্ষত রেখে ফল বদলানোর চেষ্টা শেষ পর্যন্ত বাস্তবতার কাছেই পরাজিত হয়। যদি আমাদের সত্যিকার লক্ষ্য হয় ঋণের সুদ কমানো, তাহলে প্রথমে কমাতে হবে ঋণের ঝুঁকি। যদি লক্ষ্য হয় ব্যাংকের ব্যয় কমানো, তাহলে আগে কমাতে হবে খেলাপি ঋণ, দীর্ঘসূত্রতা এবং সুশাসনের ঘাটতি। যদি লক্ষ্য হয় অর্থনীতিকে গতিশীল করা, তাহলে আগে ফিরিয়ে আনতে হবে আস্থা।

স্প্রেড ৪ শতাংশের বিতর্ক তাই শেষ পর্যন্ত একটি সংখ্যার বিতর্ক নয়। এটি বাংলাদেশের ব্যাংকিং খাত কোন দর্শনের ওপর দাঁড়িয়ে এগোবে, সেই মৌলিক নীতিগত প্রশ্নের বিতর্ক। আমরা কি উপসর্গকে নিয়ন্ত্রণ করব, নাকি রোগের চিকিৎসা করব?

উত্তরটি শুধু একটি সার্কুলারের ভবিষ্যৎ নির্ধারণ করবে না; এটি বাংলাদেশের ব্যাংকিং খাতের আগামী দশকের গতিপথও নির্ধারণ করতে পারে।

[এই লেখায় প্রকাশিত মতামত সম্পূর্ণ লেখকের ব্যক্তিগত। এর উদ্দেশ্য নীতিনির্ধারণী বিতর্ককে তথ্যভিত্তিক ও গঠনমূলক আলোচনার দিকে এগিয়ে নেওয়া]

লেখক: ব্যাংকার

.png)

সম্প্রতি ইরানের উত্তরাঞ্চলীয় গোলেস্তান প্রদেশের কৌশলগত আক তাকেহ খান রেলসেতুতে হামলা চালিয়েছে যুক্তরাষ্ট্র। এতে চীন ও রাশিয়ার মূল বাণিজ্য করিডোর সরাসরি ক্ষতিগ্রস্ত হয়েছে।

২ ঘণ্টা আগে

বিশ্বখ্যাত টোকুমোতো ল্যাবরেটরিতে প্রবেশ করতেই দেয়ালে চোখে পড়ল একটি বাক্য—‘রিসার্চ ইজ মাই রিলিজিয়ন।’ মাত্র চারটি শব্দ। কিন্তু চারটি শব্দ যেন পুরো গবেষণাগারের আত্মাকে ধারণ করে। এখানে গবেষণা কোনো চাকরি নয়; এটি এক ধরনের সাধনা।

৩ ঘণ্টা আগে

এই মুহূর্তে প্রধানত দুটি পদক্ষেপ নেওয়া জরুরি। প্রথমত, বন্যাকবলিত মানুষকে দ্রুত নিরাপদ আশ্রয়ে সরিয়ে নেওয়া, যাতে প্রাণহানি না বাড়ে। দ্বিতীয়ত, পানি নেমে যাওয়ার পরপরই রোগবালাইয়ের বিস্তার রোধে আগাম প্রস্তুতি গ্রহণ। অনেক সময় প্রাকৃতিক বিপর্যয়ের চেয়েও বিপর্যয়-পরবর্তী রোগের বিস্তারে বেশি মানুষের মৃত্যু হয়।

১৮ ঘণ্টা আগে

দীর্ঘ ১৫ বছরের কর্তৃত্ববাদী শাসনের পর বাংলাদেশ এখন একটি নতুন রাজনৈতিক অধ্যায়ে প্রবেশ করেছে। দীর্ঘ রাজনৈতিক অস্থিরতা, গণ-অভ্যুত্থান, অন্তর্বর্তী সরকারের সংস্কার উদ্যোগ এবং ত্রয়োদশ জাতীয় সংসদ নির্বাচনের মধ্য দিয়ে গঠিত বর্তমান নির্বাচিত বিএনপি সরকারের সামনে জনগণের প্রত্যাশা সীমাহীন।

১৯ ঘণ্টা আগে